Ранее у меня уже был пост про отчёт по РСБУ:

Теперь нам показали цифры из МСФО:

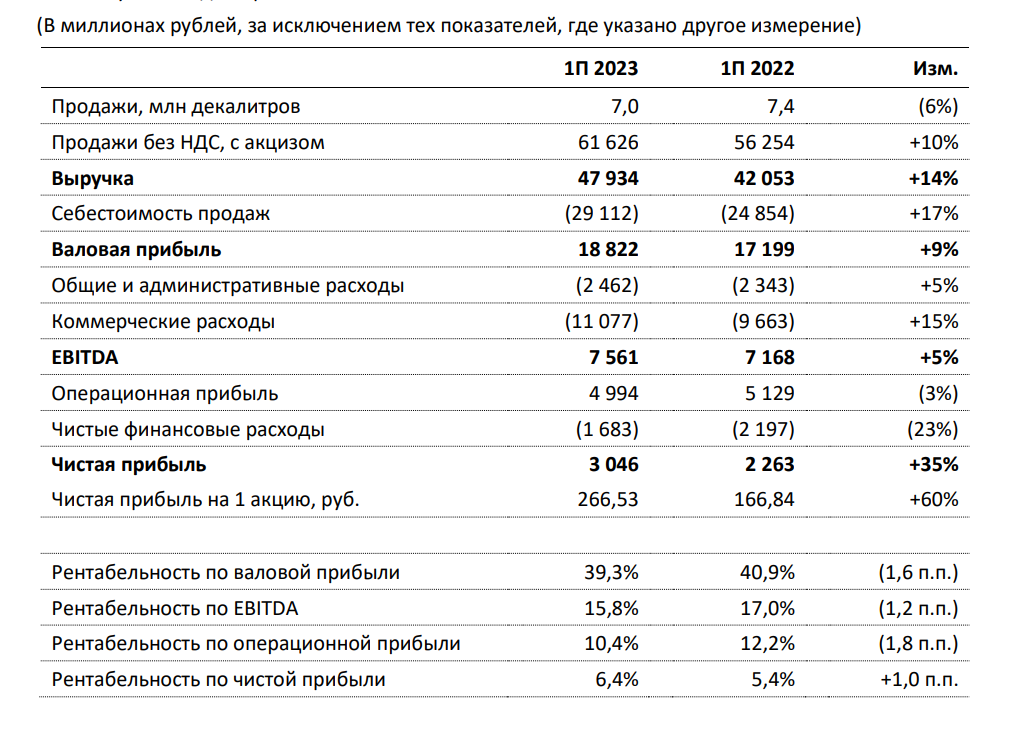

Цифры хорошие. Выручка хорошо растёт. Прибыль очень хорошо растёт.

Как Белуга объясняет рост показтелей:

- увеличение отгрузок брендов в России из сегмента премиум и выше;

- последовательный рост импортного портфеля;

- развитие собственной розничной сети «ВинЛаб» (раст +22%).

Продажи сократили в литрах. Зато стали больше продавать премиальной продукции. Поэтому выручка и прибыль растут.

В целом сам бизнес растёт. Ждём 1500 магазинов ВинЛаб. Ещё немного, и выручка от розничной торговли обгонит выручку от производства и оптовой реализации алкогольной продукции.

Дивиденды за первое полугодие 2023 — главная интрига

По МСФО базовая прибыль на акцию — 266,53 руб.

Согласно дивидендной политике, Белуга платит на дивиденды не менее 50% по МСФО. Это — 133 руб. на акцию.

Если направит 75%, будет около 200 руб.

При этом из отчёта по РСБУ мы видели, что Белуга вывела на корпоративный центр 9 млрд руб. Если все эти деньги отправить на дивиденды, то это 550+ руб. на акцию.

Скорее всего, не вся эта сумма будет направлена на дивиденды. Правильнее ждать дивиденды в районе 150-200 руб. 300 руб. уже будут подарком.

Хотя, конечно, могут и в долг заплатить. МТС любит так делать.

Итоги и выводы

Докупать акции по текущим ценам я не хочу.

Стоит ли продавать? Не знаю. Но уже можно подумать над этим. С одной стороны, акции уже выросли, и дивидендная доходность становится уже не такой привлекательной. С другой стороны, бизнес растёт. И рисков именно для Белуги я не вижу. Производители из недружественных стран покинули наш рынок. А против тех, кто не покинул, вводят повышенные пошлины. Да, параллельный импорт работает. Но, может быть, только пока. Белуга будет насыщать рынок, а иностранных игроков будут и дальше выдавливать. Поэтому сам бизнес Белуги будет и дальше расти и развиваться. Растущую инфляцию Белуга будет впитывать в свою выручку. Стоит ли вообще продавать такие акции?