Содержание:

Результаты превзошли прогнозы. МТС, действительно, смог приятно удивить. Внимательно изучим, как у компании идут дела.

Ранее у меня были заметки после встречи с представителями МТС на конференции Смартлаба:

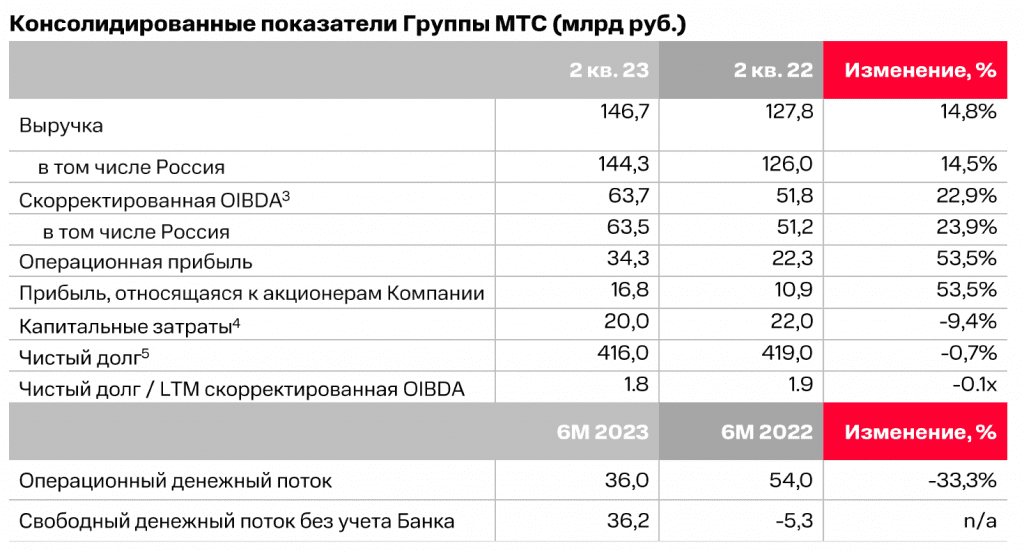

По отчёту видим прогресс по всем фронтам:

- выручка +14,8%

- OIBDA +22,9%

- прибыль +53,5%

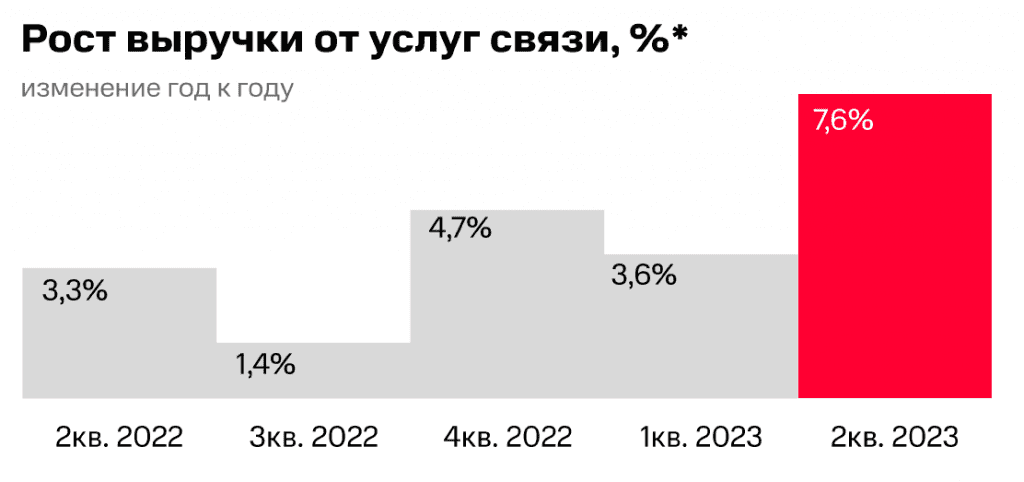

Рост выручки от услуг связи впечатляет

С одной стороны, тут ничего необычного. Чем выше инфляция, тем выше выручка. В 2022 году тарифы придержали, в 2023 году компенсировали отставание.

Интереснее здесь то, что рост тарифов может ускориться:

Минцифры предложило каждый год индексировать тарифы на связь. Индексация на уровне выше инфляции будет допустима, если операторы будут тратить средства на модернизацию и развитие сетей; на аналогичном уровне — если деньги пойдут на поддержание существующей инфраструктуры

Значит, в будущем можно ждать повторение успехов.

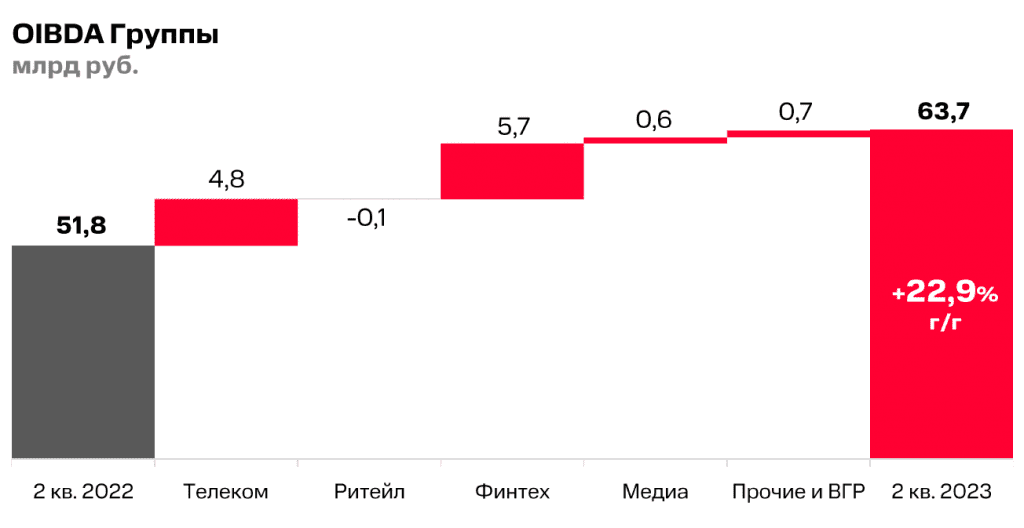

Прочие направления бизнеса начали зарабатывать

И здесь есть успех. Важный успех. То, что раньше создавало убытки, начинает окупаться.

Прирост по телекому дал всего +4,8 млрд OIBDA.

От банка: +5,7 млрд.

И даже Медиа и Прочие ВГР вышли в небольшой плюс.

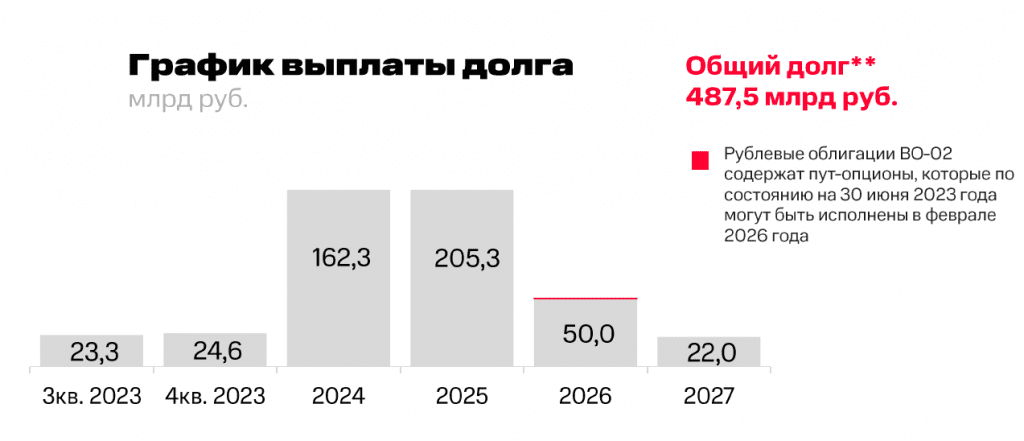

Долг всё равно остаётся проблемой

Усилия МТС по трансформации бизнеса могут быть подорваны большим долгом. А ещё новой ставкой от ЦБ РФ.

МТС в отчёте хвастается, что долг не вырос.

Но посмотрите на график выплаты долга:

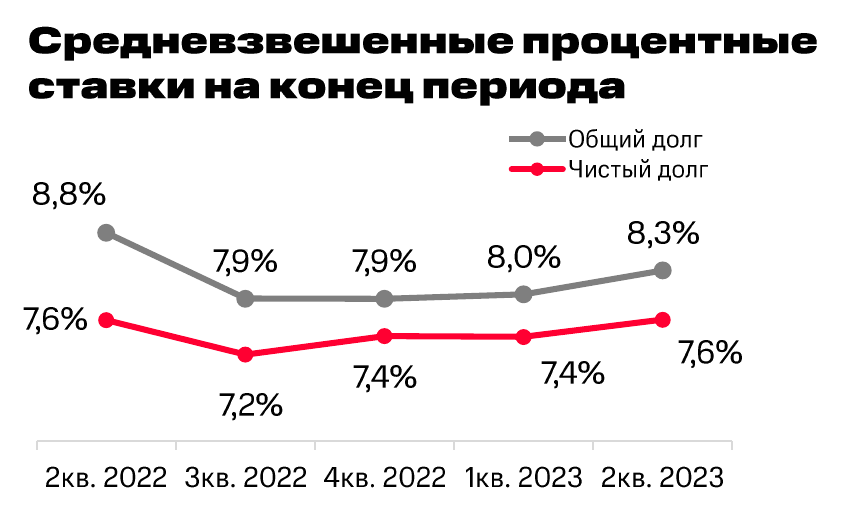

И на средневзвешенные процентные ставки:

Нужно зафиксировать два важных момента:

- Значительную часть долга нужно рефинансировать в ближайшие 1,5 года.

- Сейчас МТС наслаждается тем, что долг стоит 7,6%. ЦБ недавно поднял ставку до 12%. Расходы на обслуживание долга для МТС станут дороже.

Сколько МТС тратит на обслуживание долга сейчас?

Чистый долг- 487,5 млрд руб. Ставка по чистому долгу — 7,6%. МТС тратит в год примерно 37 млрд руб.

Если средняя ставка вырастет до 11%, например, то расходы составят 53 млрд руб.

То есть МТС придётся платить на 16 млрд больше.

Чистая прибыль за 2 кв 2023 года у МТС составила 16,8 млрд руб.

Если вспомнить, что МТС платит дивиденды в долг, то наращивать долг в таких условиях будет очень, очень сложно.

Разрешат ли МТС повышать тарифы выше инфляции? Скоро узнаем. В этом случае у МТС будет шанс удержаться.

Выкуп акций по примеру Магнита и Лукойла

У МТС есть значительный пакет замороженных АДР.

Представитель МТС на конференции Смартлаба этим летом про них рассказывал так:

1/4 капитала были в АДР. Половина раскорвертировалась в акции.

В теории МТС может попытаться найти деньги на выкуп заблокированных расписок с дисконтом. Это намного интереснее, чем платить дивиденды. Если МТС сможет пролоббировать такую сделку, будет здорово. Хотя и не так мощно, как у Магнита и Лукойла (если ему разрешат).

Итоги и выводы

Идеи в акциях МТС я не вижу. При ставке в 12% от ЦБ тем более не хочется покупать эти акции.

При этом и проблем для бизнеса серьёзных не вижу. И есть события, которые могут поддержать котировки:

- МТС ждёт момента для IPO своего банка.

- МТС ищет покупателя на свой башенный бизнес (долг неплохо сократится).

- МТС может выкупить расписки с дисконтом.

Дивидендная история в акциях МТС вполне может ещё продолжаться довольно длительное время.