На конференции Смартлаба нам заранее сказали, что отчёт будет слабый. Цены не растут, а цены для компании критичны.

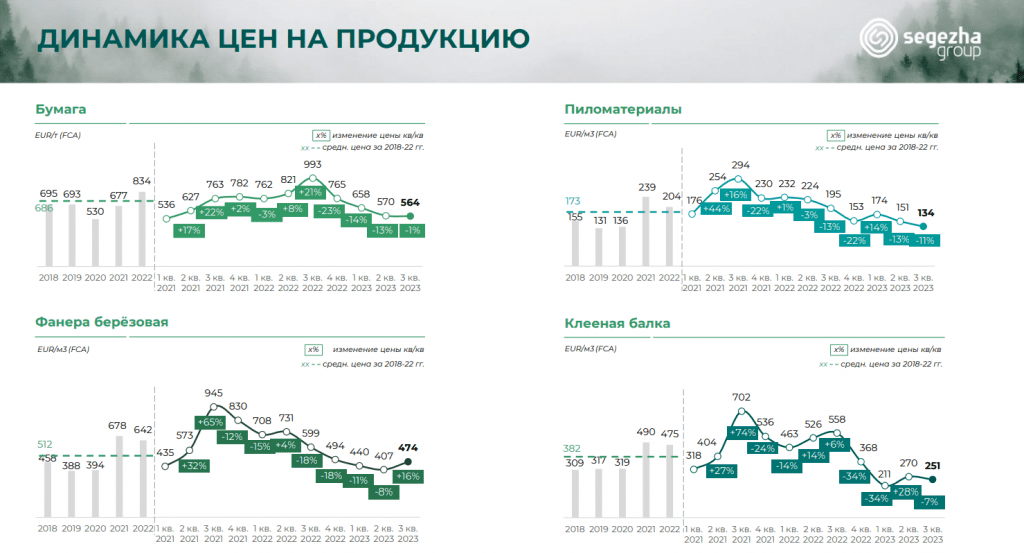

Самая важная картинка тут. По ценам всё очень и очень плохо:

Цены растут только на фанеру. Но поводов для радости нет. От сегмента «фанера и плиты» Сегежа получает всего 3 млрд выручки. От бумаги — 7 млрд от деревообработки — 12 млрд.

Цены падают так, что даже слабый рубль не спасает. Сегежа продолжает генерировать убыток (3,2 млрд за квартал). С долгом проблемы становятся всё острее. В 2023 году нужно погасить 9,2 млрд долга. Денежных средств на счетах на 7,4 млрд. Сегежа обязана заставить рынок не предъявлять облигации к оферте в конце ноября, иначе придётся объявить технический дефолт.

Акции Сегежи не интересны. Без разворота цен на продукцию делать тут нечего.