Содержание:

Смотрим на новый Газпром. Значительная часть рынка ЕС уже потеряна. Цены на газ уже упали. Всё самое страшное уже случилось.

И вот Газпром нам сообщил, что он умирать не собирается.

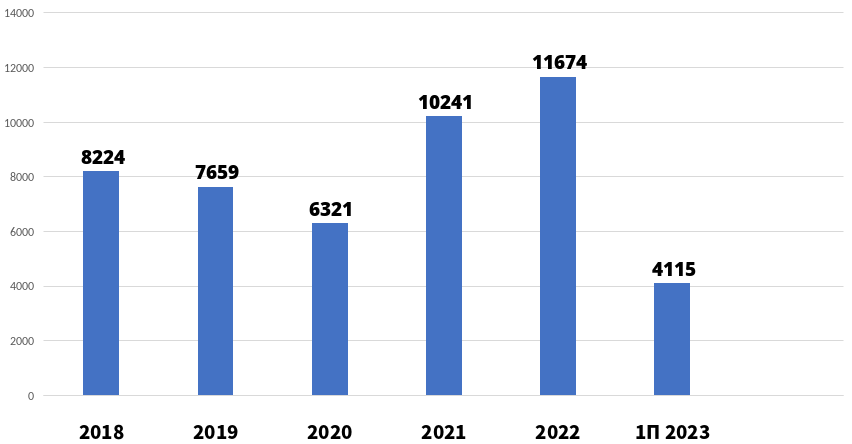

Выручка

Даже несмотря на потерю ключевого клиента, выручка за полугодие на уровне 2018-2019 годов:

При этом во втором полугодии выручка, благодаря слабому рублю, должна быть выше.

Итоговая выручка в 2023 может быть всего на 15-20% ниже уровней 2021 года. Неплохо для компании, которая потеряла ключевой рынок. И совсем не тянет на катастрофу.

При этом поставки газа в Китай растут и будут расти. А цены на газ внутри РФ — индексироваться.

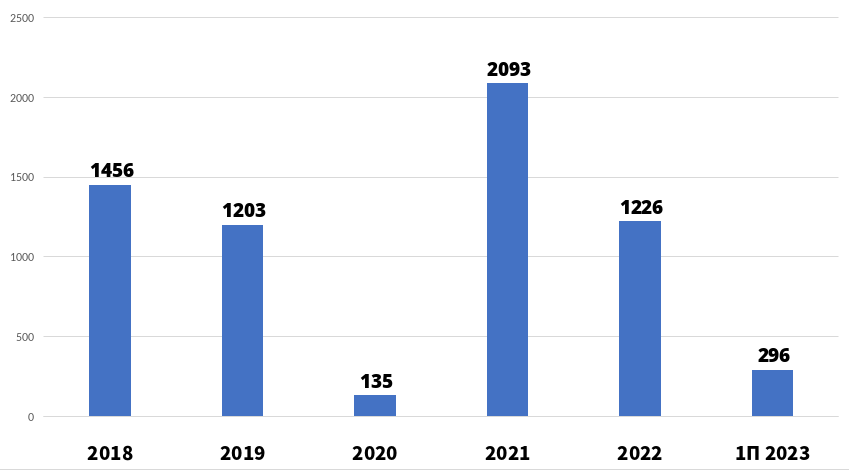

Чистая прибыль

С одной стороны, сильно упала.

С другой стороны, Газпром смог в это непростое время остаться прибыльным.

Во втором полугодии 2022 года Газпром показал убыток в 1.18 трлн руб из-за разового НДПИ в размере 1.25 трлн руб.

С 1 января 2023 года Газпром ежемесячно платит дополнительный НДПИ в размере 50 млрд руб. И всё равно остался прибыльным.

Да, сам газовый бизнес стал убыточным. Частично из-за нового НДПИ — из-за него было потеряно за 6 месяцев 300 млрд руб. Но Газпром — это не только газ. Ситуацию спасла Газпромнефть (95% принадлежит Газпрому).

Я думаю, государство из-за нового НДПИ позволит Газпрому сильнее поднимать цены на газ внутри страны.

Дивиденды

Цитата из пресс-релиза:

дивидендная база за 6 месяцев 2023 года составила 618 млрд руб

Это — 13 рублей дивидендов на акцию за 1П 2023.

Будут ли их распределять в этом году?

С одной стороны, бюджет нуждается в деньгах. С другой стороны, слабый рубль и подросшие цены на нефть итак уже неплохо помогают:

Ожидаемый объем дополнительных нефтегазовых доходов федерального бюджета прогнозируется в сентябре 2023 года в размере 279,12 млрд руб.

Острой необходимости уже нет.

Нужны ли деньги самому Газпрому? Тут всё зависит от Китая и Турции.

Пока дальше вербальных интервенций дело по новым трубам не идёт. Контракт с Китаем по Силе Сибири 2 так и не подписали (хотя Путин постоянно заявляет, что всё уже оговорено), газовый хаб в Турцию тоже строится пока только на словах.

Газпром наверняка знает, будут ли эти проекты реализовываться в ближайшее время. И если будут, то дивиденды лучше отложить хотя бы на следующий год.

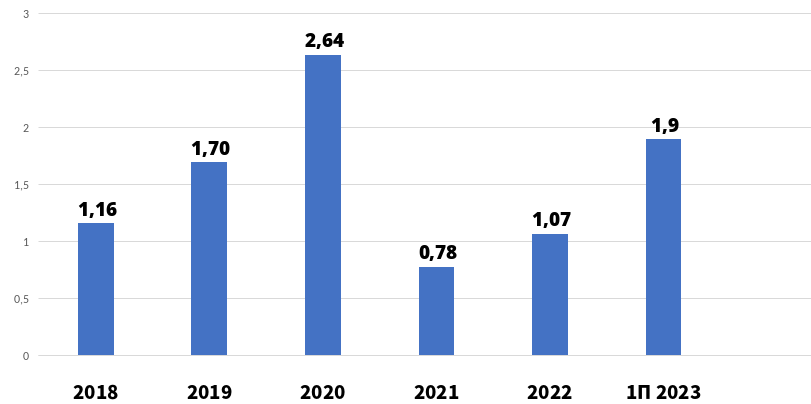

Долг

В сети встречаю много комментариев о том, что у Газпрома огромный долг, из-за которого он не сможет платить дивиденды. Но это не так.

Нужно смотреть не на размер долга (чистый долг действительно вырос). Нужно смотреть на отношение долга к EBITDA.

В пресс-релизе Газпром пишет так:

Коэффициент долговой нагрузки по показателю Чистый долг (скорректированный)/EBITDA в долларовом эквиваленте составил 1,9, в границах комфортного диапазона.

Показатель долг/EBITDA по годам выглядит не так плохо:

Да, долг растёт. Но проблем тут пока нет. Второе полугодие для Газпрома должно пройти лучше первого. Посмотрим, что получится по итогам года.

Итоги и выводы

Есть ли идея в Газпроме? Краткосрочно — только спекуляция на дивидендах.

Долгосрочно нужно ждать следующего:

- в 2026 году должен быть снижен НДПИ (сейчас 50 млрд в месяц);

- объёмы поставок газа в Китай регулярно растут, Сила Сибири выйдет на проектную мощность;

- газовый бизнес Газпрома пока работает в минус, вероятно, тарифы на газ внутри РФ будут ускоренно индексироваться.

Но это всё нескоро. При этом есть риски:

- новые расходы на новые трубы;

- потребители из ЕС будут и дальше сокращать покупку газа.

Я акции Газпрома не держу, покупать по текущим не хочу. Да, промежуточные дивиденды могут поддержать котировки. Но на мой взгляд, сейчас есть идеи интереснее.