Содержание:

Посмотрим на компанию, которая может выиграть от всего, что сегодня происходит в мире.

Акции Новатэка — одни из самых популярных в портфелях частных инвесторов, по данным Мосбиржи. И это не смотря на высокий P/E (в районе 10), низкую дивидендную доходность (в районе 7%) и отсутствие роста бизнеса.

В статье попробуем разобраться, насколько правы те, кто верит в Новатэк.

Надежда на рост бизнеса

Если отбросить спекуляции, главный триггер для роста — выход из стагнации за счет смягчения санкционного давления.

Потому что самостоятельно компании расти не получается:

Но это — зеркало заднего вида.

Ранее я уже писала про Норникель: бизнес, который не растёт, становится заложником внешней конъюнктуры (цен на товары и курс рубля).

Новатэк сейчас в такой же ловушке. Но инвесторы верят, что скоро компания снова станет историей роста.

Эта вера держится, с одной стороны, на надежде, а с другой — на конкретных, но очень медленных шагах.

Битва за танкеры и логистику

Сейчас Новатэк ведёт неравный бой с санкциями и логистическими проблемами. Пока счет не в нашу пользу, но Наватэк не сдаётся.

В декабре 2025 года, после долгих лет страданий и мучений, несмотря на проклятия врагов, Звезда всё-таки сумела родить первый в истории страны танкер-газовоз:

На судоверфи «Звезда» состоялась церемония передачи заказчику ПАО «Совкомфлот» танкера-газовоза СПГ, впервые построенного в России. Ледокольный танкер класса ARC 7 «Алексей Косыгин» стал головным в серии, которую ССК «Звезда» строит для проекта «Арктик СПГ-2».

Надеемся, что первый танкер — это начало пути, а не единичный подвиг.

На верфи строятся еще как минимум два аналогичных судна — «Сергей Витте» и «Пётр Столыпин». Ожидается, что Совкомфлот получит их в 2026 году (но это не точно).

Работа идёт, позитив есть. Но давайте начистоту: первое судно начали строить ещё в 2020-м. А изначально для проекта планировали 21 газовоз. Темп, мягко говоря, не впечатляет.

СПГ поехал в Китай

Прошлый год порадовал акционеров не только новым танкером, но и прорывом санкционной блокады — первыми поставками в Китай.

К новости, как всегда, подходим диалектически. С одной стороны, позитив: продавать научились вопреки всему. С другой — китайские товарищи, пользуясь моментом, требуют бесчеловечные скидки:

Reuters: «Новатэк» продает партии газа со скидкой 30–40%, сообщают источники. Это решение направлено на увеличение продаж газа с проекта «Арктик СПГ 2», который подпадает под санкции США и Европы. Терминал СПГ в Бэйхае становится специализированным пунктом приема российского газа.

Цены унизительные, а тут ещё и рубль крепкий.

Кстати, напоминаю, что Новатэку нет смысла радоваться росту текущих цен на СПГ. У него почти всё идёт по контрактам, которые привязаны к ценам на нефть.

Ещё из негатива — увеличение логистического плеча. Раньше СПГ ездил в ЕС. Это рядом. А гонять в Китай далеко. Но это полбеды. Возить СПГ надо, проламывая льды по Севморпути. Не только лишь все имеют такую суперспособность. Каждый рейс — эксклюзивная работа штучного, дефицитного танкера ледового класса. Их почти нет. Строятся они годами.

Главный риск: время уходит

Если вам вышеперечисленного показалось мало, то у меня есть ещё.

Западные санкции не смогли убить Арктик СПГ-2. Но их хватило для того, чтобы покалечить проект. Выйти на полную мощность не получилось до сих пор, хотя первая капля СПГ была добыта ещё в декабре 2023 года. Две производственные линии запущены, но работать на полную мощность не могут — нет способа сбывать СПГ.

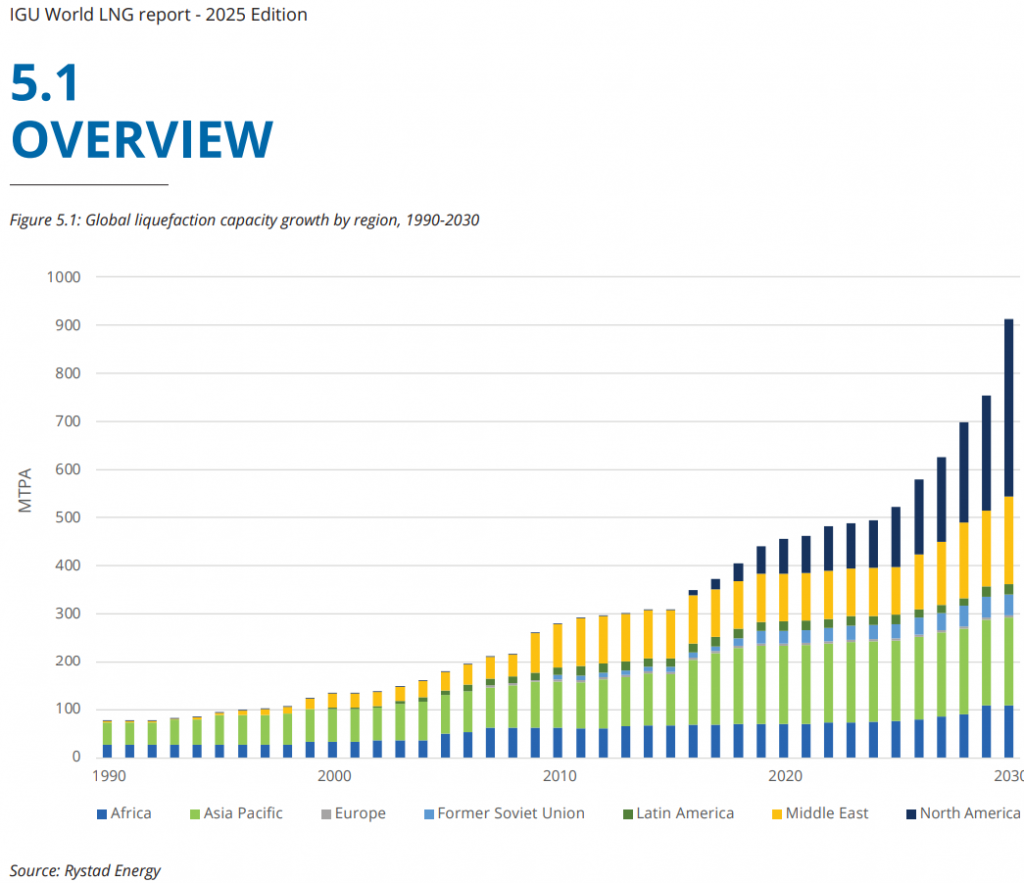

Пока Новатэк борется с логистикой, мир не стоит на месте. Лавина нового СПГ с проектов в США, Катаре и т.п. вот-вот захлестнёт рынок:

Такими темпами в будущем можем увидеть избыток предложения СПГ на мировом рынке.

Кто-то покупает Новатэк под смягчение санкций. Мол, будет мир, санкции снимут. Резонный вопрос: а зачем США, которые сами доминируют на рынке СПГ, пускать туда конкурента?

И даже если санкции снимут, есть риск перепроизводства СПГ в мире.

Главная опасность для Новатэка именно здесь.

Чем дольше Новатэк запускает свои проекты, тем сложнее ему будет в будущем.

Ставка на Скоромир и ссору ЕС и США

На днях мы узнали, что США решили поссориться с ЕС из-за Гренландии. Для Новатэка происходящее — призрачный, но шанс.

ЕС — всё ещё важный рынок, который сам же решил отказаться от российского СПГ к концу 2026 года:

ЕС решил отказаться от поставок российского СПГ в более короткие сроки, чем планировалось ранее, и разорвать долгосрочные контракты со своим бывшим крупнейшим поставщиком уже к концу 2026 года. Поставки по краткосрочным контрактам, заключенным до 17 июня 2025 года, будут запрещены уже с 25 апреля 2026 года.

Существует ненулевая вероятность, что из-за ссоры с Штатами это решение пересмотрят или отменят в будущем. Ведь без российского СПГ ЕС еще сильнее станет зависеть от США.

В России появилась робкая надежда на улучшение отношений:

В Минэнерго допустили возврат к поставкам нефти и газа в Европу на фоне эскалации торгово-политических отношений между США и Европой, которая поставила под угрозу энергетическую безопасность стран ЕС — Известия

Politico: ЕС оказался в ловушке из-за отказа от российских энергоносителей, понадеявшись на стабильные поставки из США. Мир быстро изменился, и что-то пошло не так в отношениях между ЕС и США. Энергетическая устойчивость Европы больше «не гарантирована»

Тут мы переходим на тонкий лёд в высшую лигу инвест-догадок. Я геополитику предсказывать не берусь. И не знаю тех, у кого это стабильно получается.

Но держатели Новатэка на таком фоне слегка взбодрились.

Что получит Новатэк от снятия санкций?

Даже ослабление санкций — большая победа.

Даже возобновления дружбы с ЕС сильно поддержит компанию:

- сбыт по ценам премиального рынка;

- логистическое плечо сократится, танкеров потребуется меньше;

- если ЕС пойдёт на торговую войну с США, флот Новатэка пополнится дружественными ЕС танкерами;

- дисконт на СПГ сократится или исчезнет совсем;

- ускорится работа над третьей линией Арктик СПГ-2.

Новатэк снова станет компанией роста. А для растущей компании P/E 10 — уже не дорого.

Если ещё и США снимут санкции, то Ю. Корея отдаст 3 построенных танкера, которые сейчас стоят без дела.

Одним словом, геополитика быстро способна разрешить накопившиеся проблемы. Все хорошее придет, все плохое уйдет: стабильный сбыт, хорошие цены, работа по наращиванию добычи, все счастливы.

Итоги и выводы

Новатэк — компания не только с выдающимися активами и технологиями, но и с совершенно конкретными проблемами. Главный драйвер раскрытия стоимости — не дивиденды и прибыль. В этом смысле от самой компании мало что зависит.

Новатэк — простая ставка на надежду. Если хочется добавить что-нибудь в портфель под справедливый «скоромир», Новатэк можно рассмотреть.

- Основной триггер роста: смягчение санкционного давления.

- Главный риск: усиление конкуренции на глобальном рынке СПГ.

Лично я в жизни предпочитаю верить в лучшее и надеяться на все хорошее. Но свой портфель строю, исходя из консервативного сценария. Я запасаюсь попкорном, болею сразу за обе команды в споре за Гренландию, но акции Новатэка не держу.

P.S.

Если держите Новатэк, напишите, чем руководствуетесь, на что ставку делаете. Есть ли идея кроме мира?