Акций Сбера у меня в портфеле нет, но слежу за компанией внимательно. Для меня главный вопрос: являются ли акции Сбера привлекательнее длинных ОФЗ?

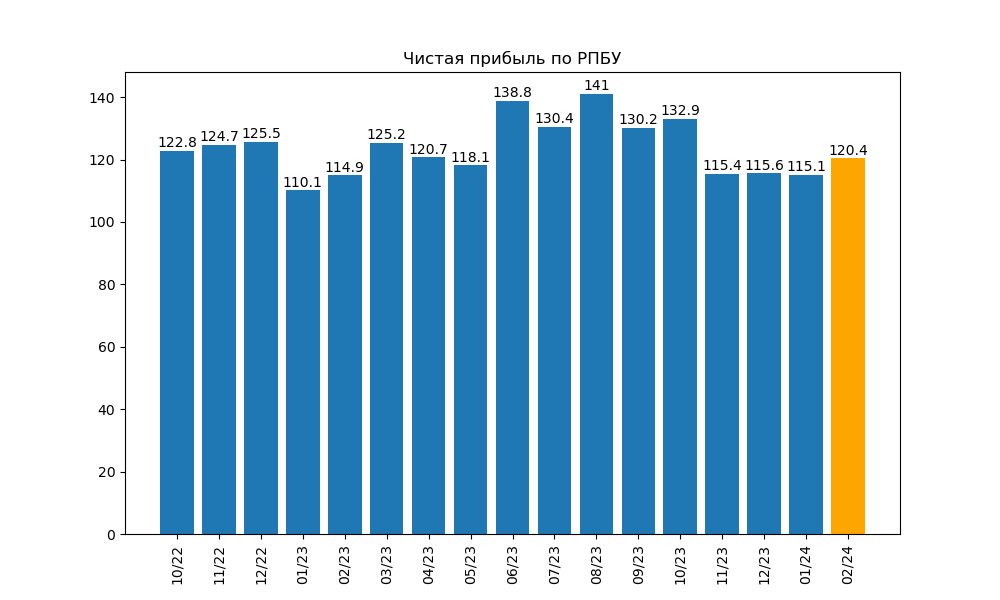

В феврале Сбер заработал 120,4 млрд руб.

Если бы не 29-й день, было бы 116,25 млрд руб.

Греф обещал заработать в 2024 больше, чем в 2023. За 2 месяца получилось 235,5 млрд руб. Нужно ещё 1.264,5 млрд руб или 126,45 млрд руб в месяц. Отказываться от цели рано, шансы на успех есть. Но сомнения стали сильнее.

Ожидания, что вторая половина года будет лучше первой, считаю немного оптимистичными. Впереди эффект от борьбы с льготной ипотекой.

Про ипотеку подробнее было здесь:

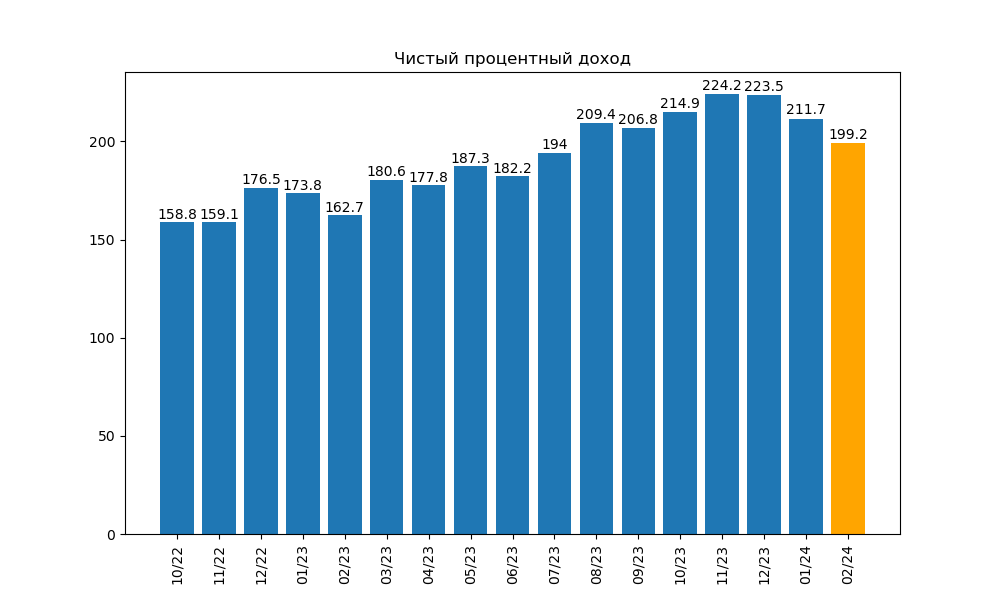

Чистый процентный доход выглядит тревожно:

Меньше было только в июле прошлого года. А ведь кредитный портфель с тех пор подрос.

Депозиты дорожают, а кредиты уже итак дорогие, маржинальность падает.

И чем дольше держится высокая ставка, тем больше проблем будет с обслуживанием кредитов, тем больше резервов придётся начислять.

Ещё и налог на прибыль, который, вероятно, ждёт нас уже в следующем году:

А длинные ОФЗ тем временем уже дают доходность к погашению в 12.5-13%.

Итоги

Сбер отлично справляется с текущей непростой ситуацией. Банк прекрасен. Но я не вижу дисконта в акциях.

Идея в акциях Сбера — в снижении ставки ЦБ. Но и длинные ОФЗ подорожают на фоне снижения ставки. И в длинных ОФЗ нет рисков в виде роста налога на прибыль и т.п. А доходность там уже выше.

Поэтому облигации мне нравятся больше.