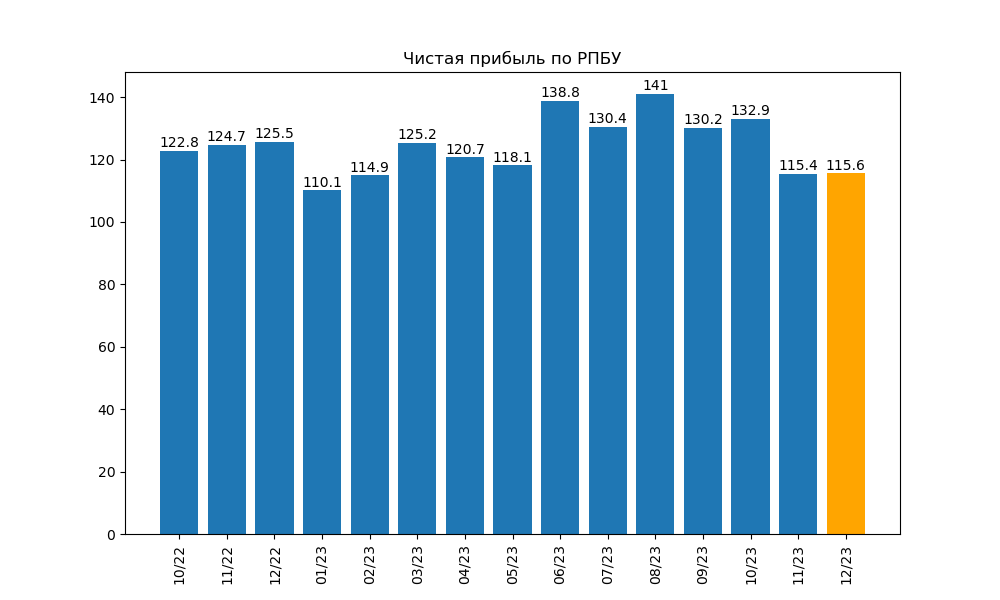

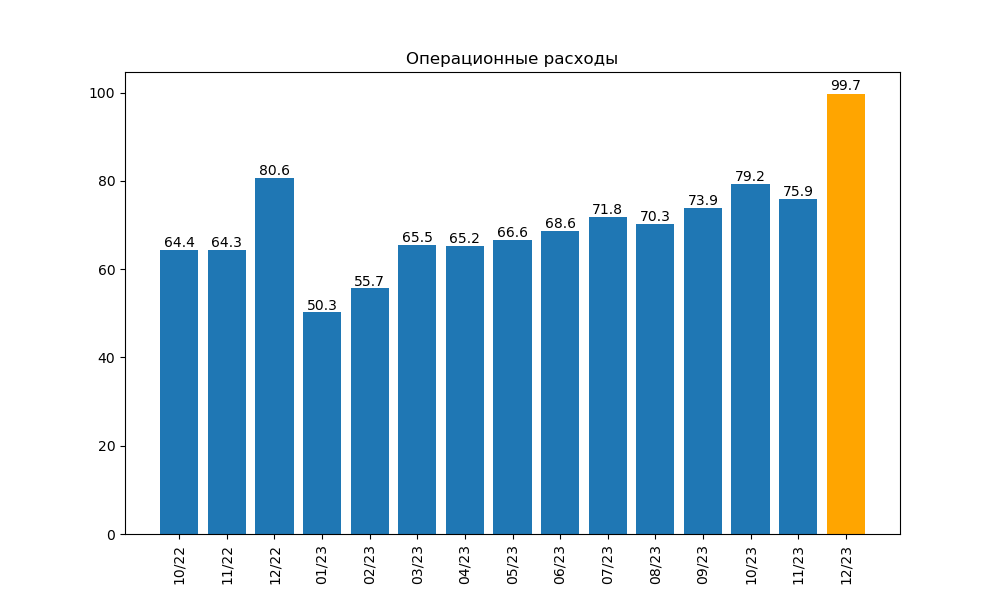

На первый взгляд может показаться, что мы увидели второй слабый месяц подряд:

Но ранее я писала, что в декабре у Сбера традиционно высокие расходы. Год был рекордным, как и бонусы сотрудникам:

У Сбербанка ранее не было таких огромных операционных расходов. Но даже несмотря на такие расходы, прибыль всё равно получилась хорошей. Ничего ужасного не случилось. Если не учитывать разовые расходы, декабрь банк отработал очень хорошо.

Рост кредитного портфеля замедлился, он значительно ниже среднего за год:

Высокая ставка ЦБ замедляет кредитование, тут без сюрпризов. Физ лица вообще почти перестали брать новые кредиты, ранее одобренная ипотека ещё выдаётся, но и здесь условия ещё сильнее ужесточены.

Стоит ли ждать рост кредитования физ лиц в текущих условиях? Мне сложно это представить.

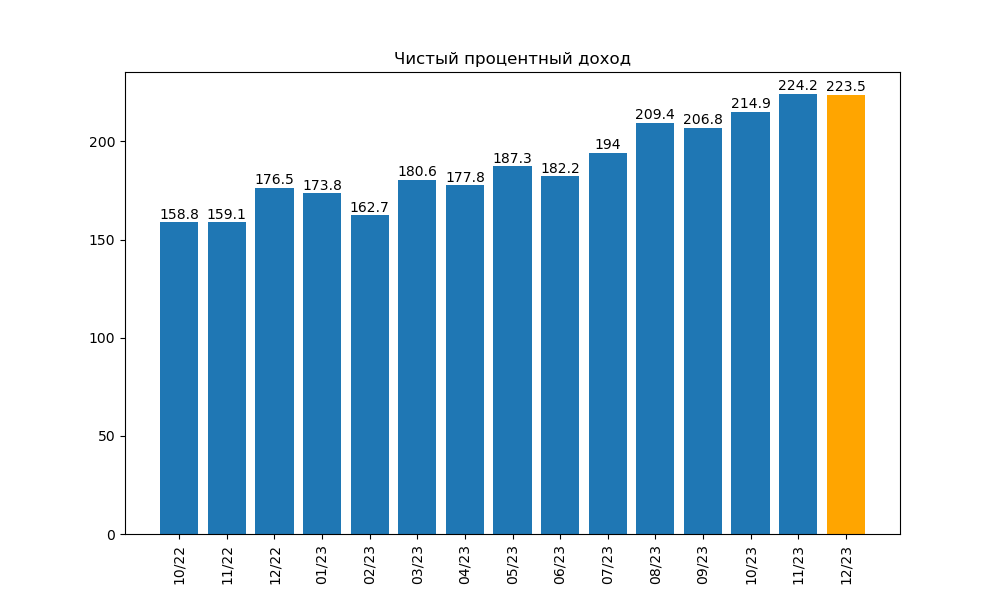

Ещё интересное наблюдение — на фоне роста кредитного портфеля снижается процентный доход:

Тоже ничего удивительного. Депозиты дорожают. И дорожают быстрее, чем растёт кредитный портфель. А ведь не все кредиты выданы по плавающим ставкам.

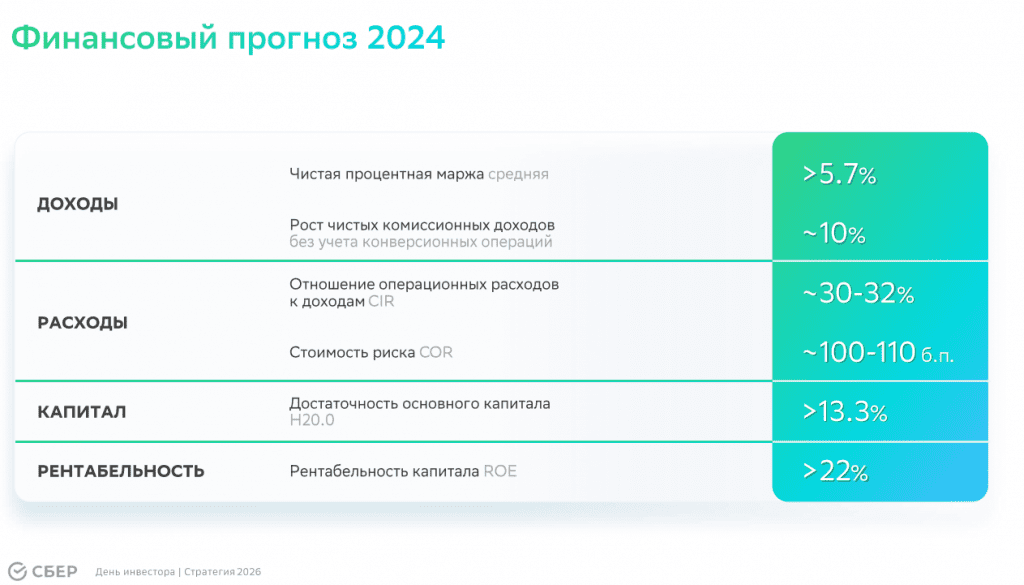

И в таких условиях Греф ждёт, что в 2024 году Сбер заработает больше, чем в 2023, то есть больше 1,5 трлн руб.

С другой стороны, Греф ждёт и снижение ставки ЦБ уже после 1 кв 2024. Если ставку начнут понижать так быстро, то я могу себе представить и рост прибыли Сбера. А если ставку понижать так быстро не будут?

По плану рентабельность капитала в 2024 году должна снизиться с текущих 24,7% до 22%:

Снижение рентабельности в текущих условиях логично и объяснимо. Но как тогда прибыль будет расти? Ведь рост капитала будет скомпенсирован более быстрым сокращением рентабельности.

Хотя удержание прибыли на текущем уровне — тоже достойный результат.

В любом случае, Сбер прекрасен. Отличный бизнес. И всё было бы вообще хорошо, если бы не ЦБ. Я уже много говорила о разрушительном влиянии высокой ставки ЦБ на экономику, повторяться не хочу. И о том, что ставка ЦБ может остаться высокой гораздо дольше, чем хотелось бы и мне, и Грефу, тоже не хочу повторяться. Именно здесь вижу главную проблему для Сбера. Из-за ставки ЦБ не вижу дисконта в акциях Сбера, оцениваю потенциал его акций на уровне длинных ОФЗ.