Уже не первый год вводятся санкции. Лукойл должен был заранее готовиться, наверняка был как-то план. Был ведь?

Лукойл предварительно договорился с Gunvor о продаже зарубежных активов

Надеюсь, план был не только в этом.

Потому что иначе всё пропало:

Вашингтон не выдаст лицензию Gunvor на ведение бизнеса, пока конфликт на Украине продолжается, сообщили в министерстве финансов США: «Президент Трамп ясно дал понять, что боевые действия должны завершиться немедленно. До тех пор, пока продолжается, Gunvor никогда не получит лицензию на деятельность и извлечение прибыли»

Забавно, конечно. Формально дали Лукойлу время на продажу активов. А по факту продать не разрешили. Почему Лукойл заранее не позаботился о бизнесе в токсичных юрисдикциях, для меня загадка.

Сколько Лукойл может потерять в самом негативном сценарии:

По оценкам ФГ «Финам», зарубежные активы приносят ЛУКОЙЛу порядка 15% EBITDA, а некоторые из них могли быть точками роста бизнеса. Там полагают, что стоимость всех зарубежных активов ЛУКОЙЛа может составлять примерно $12 млрд. В «БКС Мир инвестиций» оценивают зарубежные активы ЛУКОЙЛа в 900 млрд руб. Информированные собеседники WSJ оценили сделку примерно в $20 млрд.

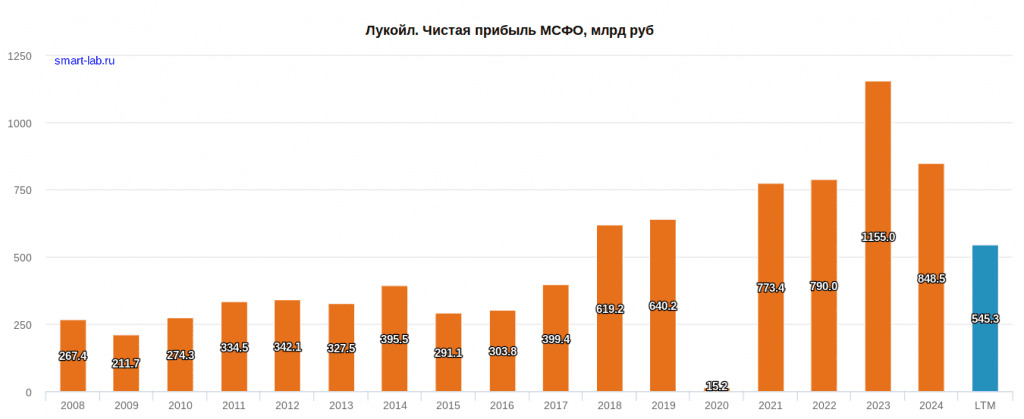

Если что, за прошлый год у Лукойла чистая прибыль 850 млрд руб. или $10,5 млрд по текущему курсу.

Интересны ли акции Лукойла сейчас?

Если исключить сценарий с твитом от Трампа в формате «я проснулся в хорошем настроении и передумал», дисконта не вижу.

- Скоро в отчётах отразят списание международных активов. Ещё давят низкие цены на нефть и крепкий рубль. Про простои и ремонт НПЗ даже писать не буду.

- Среднесрочно: ждём профицит на рынке нефти с 2026 года.

- Долгосрочно: проблемы с работой на международных рынках из-за санкций.

Ну и ждём план Лукойла по развитию. Что будем делать, как дальше будем жить?

В общем, беда не приходит одна. Я наблюдаю со стороны, покупать не спешу, дисконта в акциях не вижу.