Содержание:

Отчёт особенно интересен тем, что на его примере можем предсказать что творится в нефтегазе. Ранее уже писала, что 4 кв будет ужасен.

Ранее в этой серии:

- Обзор на Новатэк. Главный триггер для роста — выход из стагнации за счет смягчения санкционного давления. Потому что самостоятельно компании расти не получается

- Нефтегаз 2026. Если вы ещё не посмотрели на рублёвую цену на нефть и не ужаснулись — делайте это прямо сейчас. Серьёзный спад выручки год к году — уже факт. Скоро увидим в отчётах.

Всё в рамках ожиданий. К сожалению.

Самое главное из отчета Новатэка

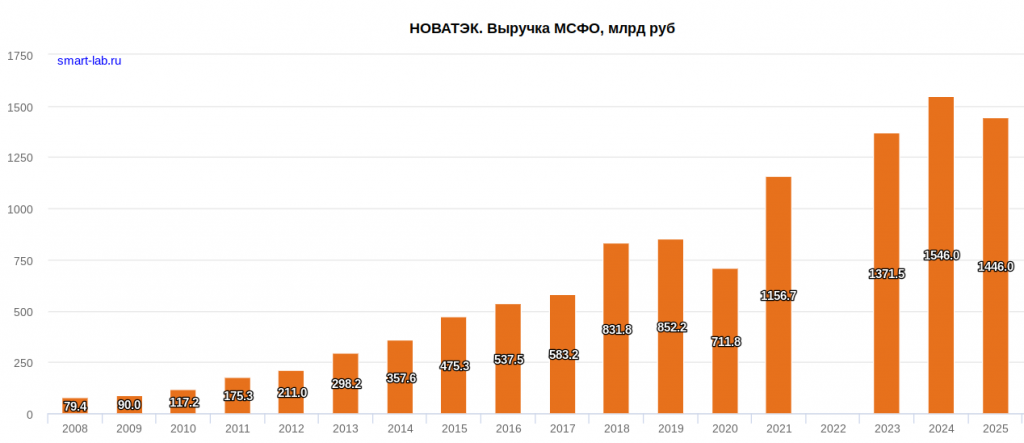

- Выручка: 1 445 млрд руб (▼ -6,5%)

- EBITDA: 859 млрд руб (▼ -14,7%)

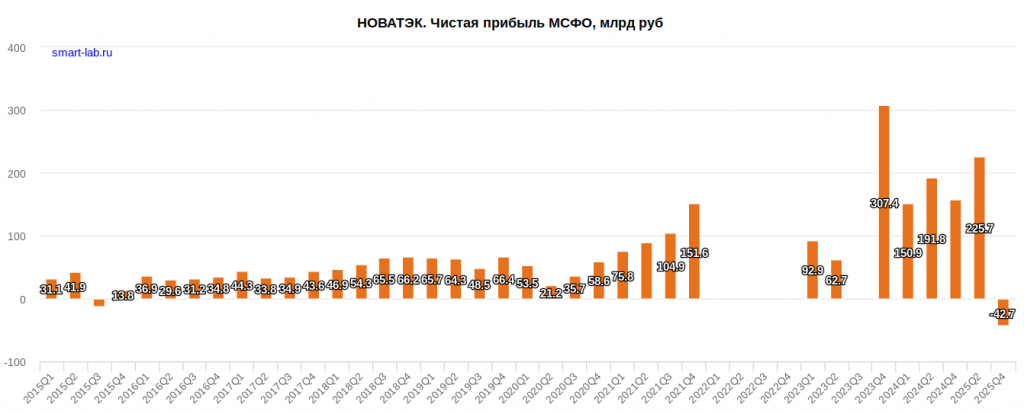

- Чистый убыток: 42,7 млрд (в 4К25)

Падение выручки впервые с ковидных времен

Впервые за долгое время — чистый убыток

В 4-м квартале Новатэк ушел в минус на 42,7 млрд руб.

Новатэк десятилетиями был образцом эффективности. Даже в кризисы оставался в плюсе.

Компания говорит о разовых списаниях. Но факт остается фактом: сгенерировать прибыль в текущих реалиях не вышло.

Что не так с Новатэком?

В целом, всё ожидаемо:

- Цены на нефть. Почти весь газ Новатэк экспортирует по долгосрочным контрактам, привязанным к нефти

- Крепкий рубль

- Стагнация добычи — объемы не растут

Что дальше?

Пока не ослабнут санкции, у Новатэка остаются всего два драйвера: рост цен на нефть или ослабление рубля. Никаких внутренних историй роста (вроде запуска новых крупных проектов) в ближайшие кварталы не предвидится.

Ну или надеяться на переговоры. И молиться.

С тревогой жду отчеты нефтяных компаний. Убыток Новатэка — маркер того, насколько тяжелый год мы прошли.

Что думаете, будем привыкать жить без прибыли экспортеров?