Содержание:

Сегодня у меня для вас крепкий, злой и, надеюсь, своевременный обзор.

Читаю, что пишут коллеги про Яндекс. И просто нет сил тонуть в общем хоре восторженных аналитиков.

Долго мы будем молчать о том, что Яндекс в ближайшие годы рискует удивить нас падением выручки с Поиска? Останется ли он в этом случае растущим бизнесом?

Готовы к прожарке? Я тоже. Будет огонь.

Заранее предупреждаю. Обзор получился довольно критическим. Если не хотите расстраиваться, не читайте до обеда, потому что мне многое хочется рассказать.

Яндекс — любимчик аналитиков. Рынок настроен оптимистично. Компания торгуется по высоким мультипликаторам относительно рынка. Но главная причина оптимизма в недостатке информации.

Две важные вещи перед тем, как начнём

Во-первых, Яндекс — моя самая любимая компания на российском фондовом рынке. Кто давно читает блог, знают, что о его работе я знаю не только по отчетам для инвесторов.

Текущий обзор я пишу не как хейтер, а как человек, который два года назад сам верил в их стратегию. Тогда у меня был позитивный взгляд на Яндекс. Кстати, вот он. Там написано то, что вы сегодня читаете в обзорах брокеров: про перспективы, захват рынка, вывод прочих сегментов в прибыль и т.п. Но ситуация изменилась. Мир ушел вперед, а Яндекс, кажется, застрял.

2 года назад мир был другим. Тогда не было ИИ, Трамп не был президентом, не было рисков примирения с США и возврата на наш рынок Гугла. На днях нам рассказали, что мы и в долларовую систему готовы вернуться прямо сейчас. Стратегия Яндекса была отличной для тех условий. Сегодня этого уже недостаточно.

Во-вторых, ЦБ на днях опубликовал проект требований для финансовых инфлюенсеров (учу новый термин, упоминаю для имиджа). Там написано, что нужно рассказывать про потенциальный конфликт интересов. Понятия не имею, касается это меня или нет, ведь в Яндексе я не работаю. С другой стороны, помимо инвестиций у меня есть бизнес, и у моей конторы есть договор, где в одном углу стоит моя подпись как директора, а в другом — печать Яндекса и подпись его представителя. Ладно, это я просто хвастаюсь.

Кстати, прямо тут нативная интеграция с рекламой моего бизнеса. Если еще не видели какие мы классные ребята, посмотрите чем занимаемся и что делаем.

Самое важное про бизнес Яндекса

Яндекс — это поисковая реклама. Точка. Всё остальное — это красивая, но пока неприбыльная история. Время уходит, а конкуренты уже тут.

Объясняю на цифрах за 2025 год:

- Вся выручка: 1 441 млрд руб.

- EBITDA: 280 млрд руб.

А теперь Поиск:

- Выручка: 551 млрд руб.

- EBITDA: 245 млрд руб.

Итого, Поиск генерирует 1/3 выручки и 87% всей EBITDA. На этом можно расходиться.

Все остальные сегменты генерируют 2/3 выручки, но почти не приносят денег. Вдумайтесь: всего 13%!

Зависимость критичная. EBITDA всей группы крайне уязвим к любым шокам в Поиске.

И эти шоки сегодня в одной комнате с нами. За Поиском уже пришли.

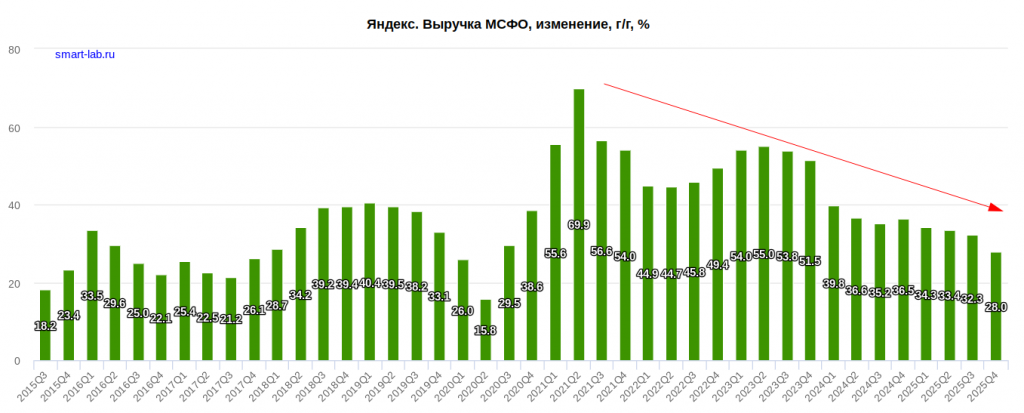

Тревожные цифры: Выручка с Поиска перестала расти!

Яндекс уже довольно давно живёт в условиях постоянного снижения темпов роста выручки:

В 2022 году, после волны блокировок, у Яндекса был временный всплеск. Но он затухает — Яндекс уже переварил всё, что мог.

Прогноз менеджмента по росту выручки на 2026: +20%. Самые низкие темпы за последние 10 лет!

Но это — не самое страшное.

Ужас в том, что выручка с Поиска перестала расти: +10% за 2025 год. Это не рост, а просто индексация на инфляцию.

Что не так с Поиском?

Прямо сейчас происходит революция. ИИ становятся умнее и доступнее с каждым днём.

Уход поискового трафика в ИИ — современный тренд:

Согласно отчету Digital Content Next (DCN), реферальный трафик на сайты за первое полугодие упал на 25% по сравнению с тем же периодом 2024-го. Новостные ресурсы потеряли аудиторию с 2,3 миллиарда до 1,7 млрд посещений. Ниши, связанные с наукой, образованием и здоровьем, просели еще сильнее — до 40% в некоторых случаях, поскольку ИИ-ассистенты сами собирают информацию из источников и редко отправляют пользователей дальше. Отчет Similarweb за июнь 2025-го подтверждает: глобальный реферальный трафик с поисковиков сократился на 6,7% — с 12 миллиардов до 11,2 млрд визитов, а в отдельных отраслях падение доходит до 15–64%.

Google, например, официально отрицает, что ИИ негативно влияют на трафик. Компания заявляет, что трафик стабилен, но распределяется иначе (пользователи находят быстрые ответы внутри самого Гугла).

Доля ИИ-поиска всё ещё мала (<1% глобально), но стремительно растёт:

Трафик ИИ-поиска в мире вырос на 527% по сравнению с прошлым годом. Эра традиционного поиска через ссылки и ключевики уходит.

По данным аналитической компании Digital Budget, за январь — октябрь 2025 года совокупный трафик 12 наиболее используемых в России ИИ-платформ увеличился почти в шесть раз год к году. Лидером из топ-5 платформ в России стал ChatGPT, его доля достигла почти 40%, на втором месте — Deepseek, на третьем — GigaChat.

Это экзистенциальный вызов для всей бизнес-модели классического поиска.

Яндекс при этом тоже работает в том же направлении. Но делает это очень ме-е-е-е-е-е-е-е-е-едленно. Если когда-то Яндекс бился с Гуглом на равных по качеству поиска, то сегодня Алиса на поколение (или сразу несколько) уступает аналогам.

К Яндексу пришли жёсткие и технологически продвинутые конкуренты. Они вкладывают большие деньги, чтобы отобрать поисковый трафик у Яндекса.

Главный риск здесь — технологическое отставание. Это может привести к тому, что даже лояльная российская аудитория начнет искать альтернативы, если те появятся в доступном виде.

Что случится с бизнесом, если весь трафик с Поиска уйдет в ИИ? Яндекс отвечает: мы сдохнем развиваем Алису через подписку, подписка приносит 2 млрд руб (или примерно 0% нашей текущей выручки):

Яндекс тестирует разные модели монетизации искусственного интеллекта в чате с Алисой AI в приложении, веб-версии и Поиске — подписочную, рекламную, транзакционную. В 2025 году выручка от экспериментальных форматов составила более 2 млрд рублей.

Острых ощущений добавляет и тот факт, что сегодня почивает на лаврах Яндексом управляет новая команда. Отцы-основатели её покинули. Смогут ли эффективные менеджеры развивать высокотехнологичную компанию на сложном рынке так же успешно, как это делали отцы-основатели? Пока из результатов — обвал темпов роста выручки до рекордно низких. Как вам успехи? Думаете, эти ребята уделают конкурентов из Google и OpenAI? Вы готовы поставить на это свои деньги?

Что еще мешает Поиску расти?

Если вы думали, что я уже перечислила все проблемы, то расслабились рано. Я ведь в самом начале писала: мне есть что рассказать.

Поехали.

Помимо ИИ-канибализации Поиска есть и другие проблемы.

Не просто так темпы роста выручки с поиска обнулились до уровня инфляции.

Существует расхожее мнение, что после ухода западных игроков Яндекс превратился в монополиста и чуть ли не единственный способ продвижения в рунете. Однако реальность далека от этого: в Яндексе случился кризис из-за перегретой конкуренции.

Когда привычные рекламные каналы стали недоступны, огромный поток рекламодателей хлынул в Яндекс.Директ. Для Яндекса это были золотые годы. Но он распорядился этим временем неэффективно. В результате мы получили два негативных последствия:

- Конкуренция на аукционе разогрелась настолько, что цена за клик стала неподъемной для многих ниш.

- Закрепилось устойчивое мнение, что «Яндекс.Директ — это очень дорого», и позволить его себе может далеко не каждый бизнес.

Бизнес начал уходить в другие каналы привлечения клиентов. И это не только SEO, Контент-мейкинг, Социальные сети и Таргетинг. Быстро развиваются главные пожиратели трафика — Маркетплейсы. Раньше вся товарка рекламировалась в Яндексе, а сегодня они сидят на маркетплейсах.

И теперь:

- Аудитория убежала из Директа и размазана по множеству площадок.

- В Директе бешеная конкуренция и высокие цены. Сам Яндекс вынужден создавать отдельные сервисы (Услуги, Маркет), чтобы вернуть тех, кто не выдерживает цен в Директе.

- Авито и Маркетплейсы — новые гиганты. Они забрали на себя огромные объемы спроса, став полноценной заменой поисковой рекламе для многих ниш.

В общем, дела у Поиска идут непросто. И нужно сразу готовиться к тому, что однажды мы увидим здесь незапланированное и внезапное падение выручки. Как это бывает, спросите у Позитива.

Способны ли другие сегменты компенсировать падение Поиска?

Если от Поиска логичнее ждать стагнации или падение, способны ли другие сегменты его заменить?

- 1/3 выручки (465,3 млрд) — это Яндекс.Маркет. Убыточный гигант, генерирует -39,6 млрд по EBITDA. Да, убыток сокращается. Но быстро выйти в прибыль в этом сегменте практически невозможно, так как требуется постоянное инвестирование в логистику, цены и маркетинг. Это — дыра для денег, а не источник прибыли. Тут в конкурентах и Авито, и Wildberries, и Ozon. Они не позволят разгуляться и много зарабатывать.

- Из успешных проектов — Райдтех (в основном Такси). Яндекс выдавил конкурентов, стал монополистом, а потом со знанием дела и с любовью к своей профессии поднял цены и ухудшил условия работы для водителей. Все страдают, но на монополиста нет управы, и вот Яндекс вышел в прибыль. Это направление приносит 1/3 EBITDA — 110,6 млрд. Но и здесь выручка растёт всё медленнее: за 2024 было 37%, за 2025 уже 25%, а за 4 кв 2025 — 23%. Как вам тренд? Ждёте взрывного роста рынка такси?

- Все прочие сегменты либо убыточны, либо крошечны.

Яндекс обещает 350 млрд EBITDA в 2026 году. В районе 280 млрд принесёт Поиск (80%), 70 млрд — всё остальное. Но если Поиск начнёт проседать?

В случае падения доходов от поисковой рекламы, убытки от e-com, автономных технологий и прочих инициатив могут привести к обвалу консолидированной EBITDA. У компании просто нет подушки безопасности в виде второго крупного прибыльного бизнеса.

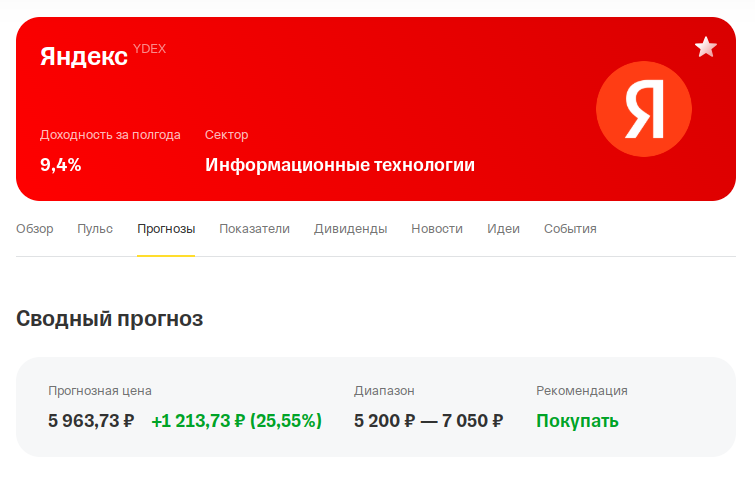

Яндекс — любимчик аналитиков

Как всегда удивляет, что аналитики просто смотрят на прогноз менеджмента и умножают целевую цену на ожидаемый рост EBITDA:

Сегодня сложно найти аналитика, кто предсказывал бы падение акций Яндекса. Почти все рекомендуют покупать.

При этом +25% на горизонте в 12 месяцев — не самая впечатляющая история. Если сбудутся планы ЦБ, такую доходность можно получить даже в длинных ОФЗ (при меньшем риске).

У нас на горизонте нарисовался риск, что Яндекс повторит судьбу Позитива. Темпы роста замедляются. Если случится падение выручки (а оно может случиться), текущие котировки окажутся завышенными. Одно дело дивиденды 3% от растущего бизнеса, и совсем другое дело — 3% дивидендов от стагнирующего. Если Яндекс из истории роста превратится в дивидендную корову, рынок будет требовать средние дивиденды по рынку.

Выводы

Яндекс стоит на перепутье. Компания роста рискует превратиться в компанию стоимости, где основной фокус смещается с захвата долей рынка на эффективность и рентабельность. Прогноз в 20% на 2026 год — лучшее тому подтверждение.

Что у нас есть:

- Критическая зависимость от поисковой рекламы, рост которой остановился.

- Прочие сегменты пока не способны компенсировать падение (если оно действительно случится).

- Текущая оценка (EV/EBITDA ~ 7, P/E ~ 24,0) не учитывает риск трансформации компании из истории роста в историю стоимости.

Если собираетесь инвестировать в Яндекс, вы должны ответить на следующий вопрос: «Сможет ли менеджмент реализовать потенциал прочих сегментов быстрее, чем будет падать Поиск?»

Мне в текущих условиях Яндекс не нравится. На мой взгляд, рост выручки на +20% в год не оправдывает P/E 24. Потенциал роста (25%) уже не так высок, как потенциал обвала в негативном сценарии. 25% можно сделать даже в длинных ОФЗ (при меньшем риске), если ЦБ будет понижать ставку так, как обещал на прошлом заседании.

Всё вышеописанное не означает, что выручка Яндекса вот-вот обвалится. Ничего подобного. Рост, скорее всего, продолжится. Поиск не умрёт сразу. Скорее мы будем наблюдать медленное затухание.

У Яндекса всё ещё классный бизнес. Да, рынок меняется, но Яндекс сохраняет своё монопольное положение и лояльную аудиторию. У Яндекса ещё есть время и все шансы справиться с текущими вызовами. Искренне желаю ему и новым эффективным менеджерам удачи. Надеюсь, они не превратят Яндекс во второй VK.

Не нужно считать риски в Яндексе высокими. Достаточно понимать, что ими невозможно пренебречь. Задача моего обзора — подсветить риски и показать, что у Яндекса очень непростой бизнес.