Содержание:

Разберём на примере Сбербанка (стабильный и предсказуемый бизнес, прокси на экономику РФ).

Банк с прибылью в 1,5 трлн рублей стоит сегодня примерно 5,5 трлн. Т.е. P/E в районе 3,6.

Ещё и ниже капитала отдают. Такие моменты исторически были хорошей точкой для входа.

Сегодня это — дёшево?

Давайте считать и сравнивать.

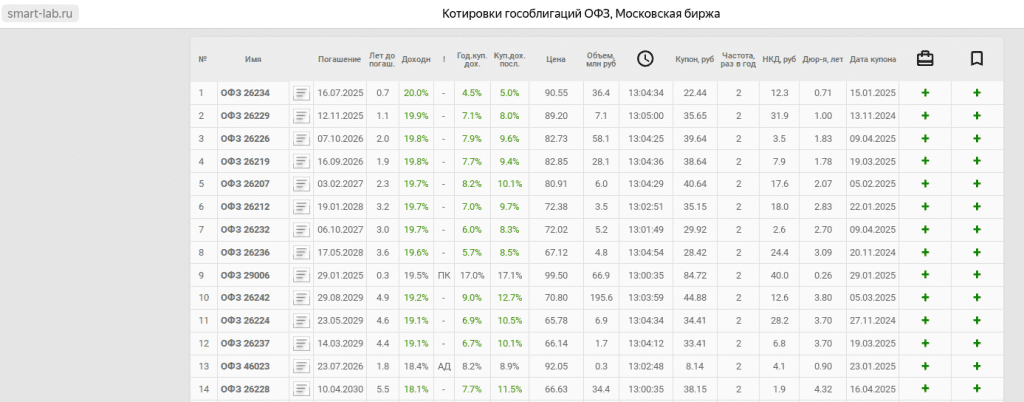

Короткие ОФЗ

Дают доходность 20% годовых (с понедельника, вероятно, ещё подрастёт). Это P/E = 5.

ОФЗ — это фиксированная доходность с минимальным риском. Прибыль Сбера может упасть, а ещё Сбер отправляет на дивиденды только 50% прибыли. А в ОФЗ деньги нам отдадут полностью. По коротким ОФЗ долго ждать не придётся.

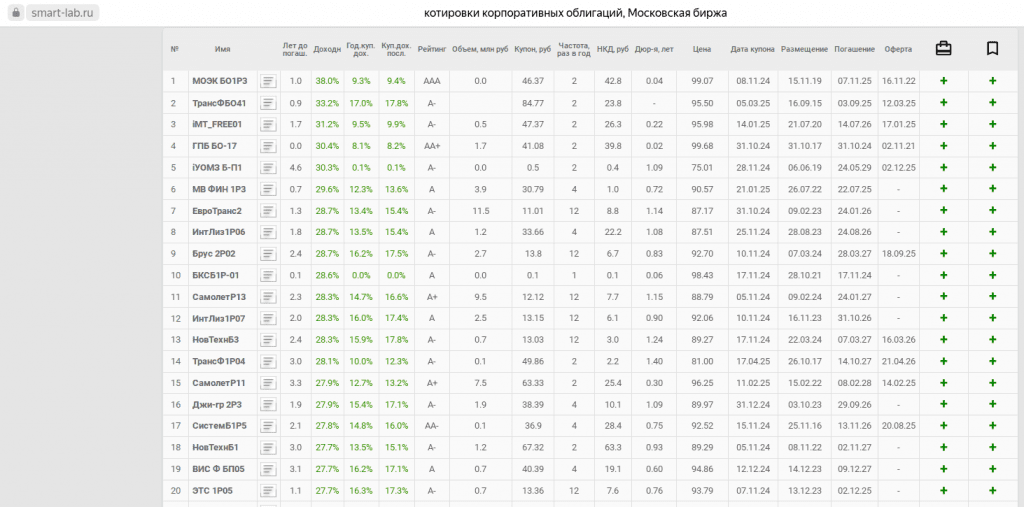

Корпоративные облигации с рейтингом А и выше

Можно найти интересные варианты с доходностью выше 28%.

Это P/E 3.6, как у Сбера. Риски выше ОФЗ, но не выше риска в акциях.

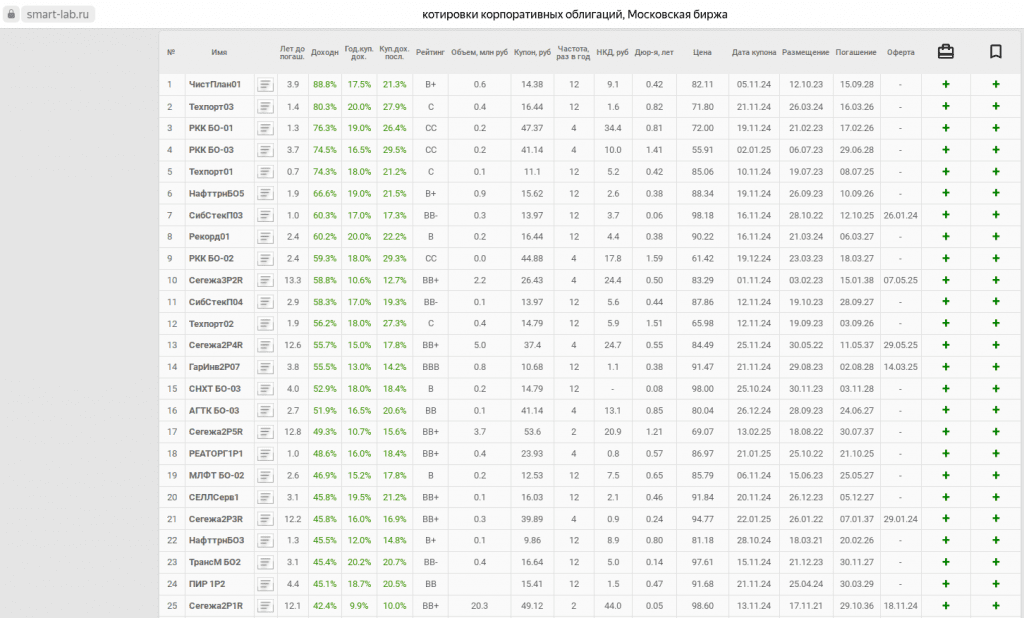

Высокодоходные облигации (ВДО)

Тут доходностью 40%+ уже никого не удивишь. Отважные могут поискать счастье и острых ощущений в Сегеже с доходностью в 50%+

Т.е. здесь P/E 2.5 и ниже.

Акции и инфляция

Обычно акции выступают хорошей защитой от инфляции. Чем выше инфляция, тем выше выручка. В облигациях такой защиты нет.

Но не сейчас. Как часто случается в последнее время, в последнее время часто что-то случается: санкции, боевые действия, новые внезапные налоги. Нет гарантии, что рост цен увеличит прибыль.

Пока облигации тихо и мирно погашаются и платят купоны, в акциях можно засидеться и дождаться рост P/E из-за того, что знаменатель этой дроби стал меньше.

Итоги и выводы

Сбер по 3,6 — дёшево сегодня?

На мой взгляд, это — на уровне рынка. Я не вижу тут дисконта. Деньги сегодня примерно так и стоят.

Облигации по соотношению риск/доходность выглядят интересно. А с понедельника, вероятно, будет ещё интереснее.

По рынку акций жду боковик и дальше.