Ранее у меня был пост о том, что рынок не верит в серьёзность намерений ЦБ долго держать ставку высокой.

Доходность по ОФЗ на всей кривой ниже ставки ЦБ:

Это — аномалия. Либо ставка должна быть снижена, либо доходность — вырасти.

И ещё я обращала внимание на то, что в прошлые разы ЦБ быстро начинал ставку понижать после резкого повышения. Рынок рассчитывал, что ЦБ и на этот раз быстро сдаст назад.

ЦБ дал понять, что недоволен таким мнением рынка.

И решил объяснить всем нам, что на этот раз всё серьёзно.

Во-первых, в ближайшее время ставку понижать не будут:

Степень жесткости ДКП определяется не номинальным уровнем ключевой ставки и других процентных ставок в экономике, а реальным уровнем – разницей между номинальными ставками и ожидаемой экономическими агентами инфляцией. Должно пройти время (несколько кварталов), прежде чем полностью проявится ее влияние на нормализацию совокупного спроса в экономике и через него на разворот инфляционных тенденций. Это требует более длительного, чем в похожих эпизодах в прошлые годы, сохранения жесткой денежно-кредитной политики.

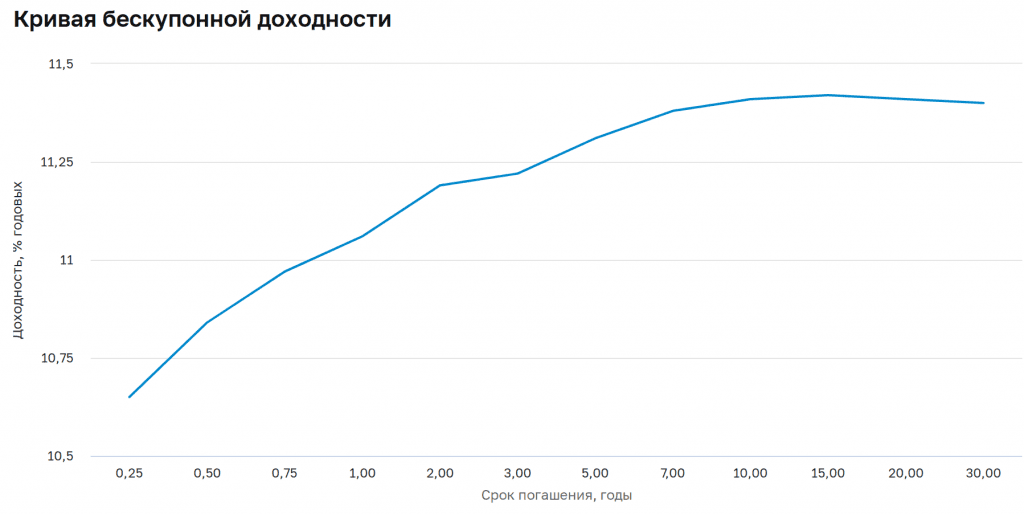

Во-вторых, облигации должны давать доходность выше, чем сейчас:

Текущие уровни кривой доходности ОФЗ (10,5–11,5%) свидетельствуют в пользу того, что, по ожиданиям участников рынка, Банк России не будет поддерживать ключевую ставку на текущем уровне продолжительное время. Это расходится с комментариями руководства Банка России о том, что снижение ключевой ставки на ближайших заседаниях маловероятно.

Кстати, здесь интересный момент. Если ЦБ достигнет своей цели по инфляции в 4%, то доходность по ОФЗ со сроком погашения выше 10 лет уже сейчас привлекательная. Но ЦБ такая доходность не устраивает. Т.е. по мнению ЦБ рынок должен закладывать, что ЦБ не удержит инфляцию в 4%? Очень странно.

В любом случае позицию ЦБ мы теперь знаем. А торговать против ЦБ — самоубийство.

Если ЦБ решил сделать доходность по облигациям выше, он это сделает.

Итого, длинные облигации покупать пока рано.