Содержание:

Коротко о компании

№4 по добыче золота в РФ. №2 по запасам. Растущая компания, в ближайшие годы собирается стать №3. Интересная альтернатива Полюсу.

Золото возят в ОАЭ. Хотя основные потребители — Китай и Индия.

Набор клиентов приятный. Выглядит устойчивым к санкциям. Сама компания уверяет, что превратить российское золото в иностранное стоит 0,3% от цены.

Растущая компания

У ЮГК обеспеченность запасами и ресурсами более 30 лет (при текущем уровне добычи). Есть что добывать, надо работать. И ЮГК это делает:

Инвестиции в добычу идут, обещают сильные результаты. По плану в 2028 году добыча вырастет к 2022 на +161%. Неплохо.

В 2024 году обещают рост добычи +20%. И это рост от уже профинансированных проектов. Здорово. Сильный аргумент.

CAPEX будет расти

Представители компании в интервью говорят, что все расходы уже произведены, осталось только извлекатель прибыль. Мол, у нас «затухающий капекс».

Но это не так.

Внимательно посмотрите на этот слайд из презентации:

За 6 лет потратили 776 млн. Это 129 в год.

Собираются за 3 года потратить 595. Это 198 в год.

Оборудование иностранное. 57% — чистый импорт, 43% — «китайско-российское оборудование». То есть из этих 43% всё-таки что-то тратится в рублях. Не хочу проверять, сколько там китайского, а сколько российского. Даже если оптимистично предположить, что там примерно пополам, то к 57% нужно прибавить ещё 22%. Получим расходы в валюте на оборудование не менее 80%. То есть капекс в рублях будет дорожать.

В 2015 году доллар стоил 60 руб. В 2025-2026 легко могу представить 120 руб за доллар.

Кроме того, аппетит приходит во время еды. Компания продаст акции, получит деньги, погасит долг. Не исключаю, что появится желание что-то купить или вложиться в рост добычи.

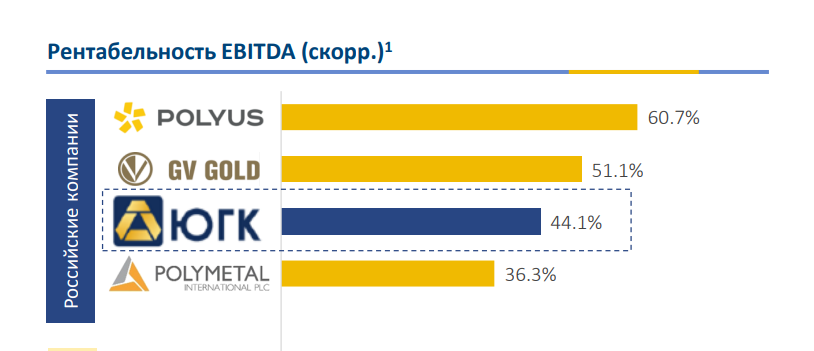

ЮГК проигрывает Полюсу по рентабельности

Проигрывает заметно:

Если цены на золото будут высокими, то ничего страшного. Слабый рубль тоже поможет.

А вот если цены будут падать, ЮГК придётся нелегко.

В 2022 году ЮГК была убыточной из-за из-за обесценения доли в Petropavlovsk на 28 млрд руб.

В 1П 2023 снова убыток. Да, нужно финансировать развитие. Но всё-таки отсутствие прибыли не радует. Дальше компания обещает прибыль. Посмотрим.

Полюс при этом остаётся прибыльным.

При этом ЮГК растёт быстрее Полюса. И, что важно, ЮГК (как она уверяет) успела закупить всё нужное оборудование до санкций. Полюс не успел. В РФ есть не все нужные технологии по добыче золота. Полюс с этим уже столкнулся, Сухой Лог пришлось притормозить.

ЮГК собирается повторить успех Астры

Тоже предлагают всего 5% акций. Физ лицам предложат 50% из них (вторая половина институционалам). Хотят создать дефицит.

Компанию оценили в 110-120 млрд руб. Это не дёшево. Дисконта нет. Но и не дорого, если представить, что планы компании сбудутся.

5% — это 5,5-6 млрд руб. Физ лицам отдадут в 2 раза меньше. Рассчитывают, что акций будет меньше, чем желающих. Набрать такую сумму с физ лиц — не проблема.

Ну и клянутся радовать дивидендами. В общем, всё как мы любим.

В интервью представители компании прямо говорят, что собираются цену разогнать:

5% — маленькая сделка. Нет смысла делать плохую маленькую сделку. План на 9-12 месяцев — иметь устойчивый рост акций.

Когда акций мало, влиять на стоимость не сложно.

Итоги и выводы

Меня радует, что на рынке появится новая публичная компания. Особенно в этом сегменте.

ЮГК — экспортёр. Выручка почти вся в валюте. Расходы преимущественно в рублях. Продукцию компании легко доставить куда годно (месячная добыча помещается в 1 самолёт). Хорошая альтернатива золоту. И Полюсу. Может быть Полюс теперь реже будет обижать миноритарных акционеров.

Если ждёте рост стоимости золота и падение курса рубля, то можно присмотреться. Выглядит интересно.

Компания собирается создать ажиотаж на IPO. Но спекулятивно инвестировать сюда не вижу смысла. Основная идея здесь — рост бизнеса. Нужно ждать запуск проектов и наслаждаться постоянно растущей выручкой. Ещё и продукция — золото. Отличный актив. В общем, для долгосрочных инвесторов со стратегией «купи и держи» может быть интересно.

Если честно, я люблю такие компании. Понятный и растущий бизнес. В более спокойное время я бы приняла участие в IPO. За компанией буду следить.