На что нужно обратить внимание:

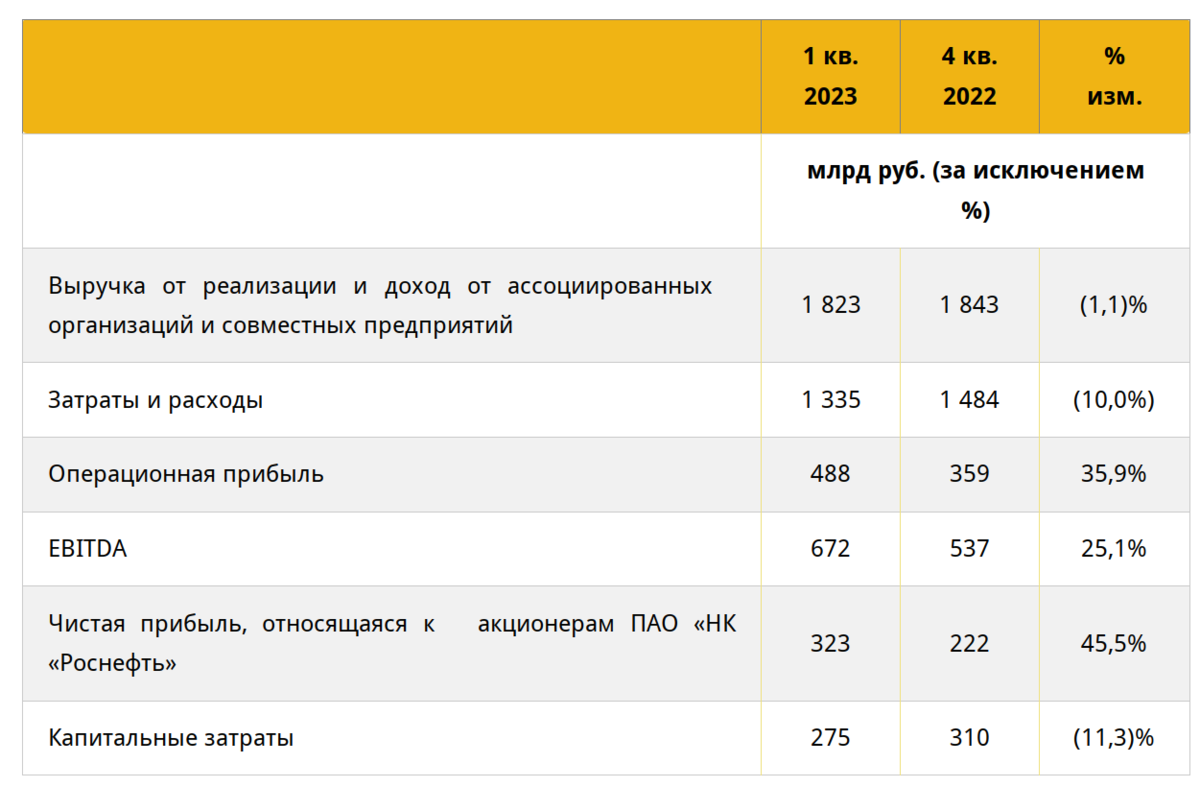

- Чистая прибыль 323 млрд. Это выше не только 4 квартала, но и 1 кв 2022 года. Просто представьте. Прибыль в 1 кв 2023 больше, чем в досанкционном 1 кв 2022! Санкции? Эмбарго? Блокада? Тем, у кого есть труба в Китай, такие мелочи не страшны. В этом особенность Роснефти. Она будет иметь возможность экспорта даже при самых лютых санкциях Запада.

- Сечин пугает снижением добычи во 2 кв 2023: «Добровольное ограничение добычи нефти РФ существенно скажется на показателях Роснефти во II кв». Я от себя уточню: «Существенно скажется на показателях Башнефти». Вспомните коронавирус. У Башнефти нефть высокосернистая (как и у Татнефти). Поэтому логичнее снижать добычу именно здесь (в прошлый раз так и сделали). Тем, кто держит акции Башнефти, советую принять во внимание.

- Роснефть настаивает, что по Восток Ойл всё по плану: «В отчетном квартале в полном соответствии с графиком продолжены работы по реализации флагманского проекта «Восток Ойл»»

Теперь про негатив

Роснефть об этом не пишет, но мы всё видим.

Выручка упала. А прибыль выросла. Как так? Маржинальность рекордная. Роснефть так и пишет: «Маржа EBITDA достигла рекордных 36,7%».

Откуда? Теперь всегда будет так?

Нет, так будет не всегда.

Роснефть по ВСТО продавала нефть в Китай без всяких дисконтов (почти по цене Brent). А для целей налогообложения использовалась цена Urals, которую считал Аргус.

Государство приняло меры, уже во втором квартале увидим больше налогов от Роснефти. Халява закончится.

Итоги и выводы

Роснефть прямо говорит, что второй квартал будет слабее первого. И из-за снижения добычи, и из-за возврата к обычным налогам. А тут ещё и цена на нефть падает.

Но я не вижу в этом особых проблем. Потому что первый квартал получился слишком сильным. Если 2 кв будет на уровне 4 кв прошлого года, это будет уже хорошо. Дивидендами будет получаться 40-45 руб. Для компании, где главная идея не дивиденды, это — отличный результат.

Поэтому я Роснефть планирую держать. А дивиденды скрасят ожидание.