Роснефть — одна из моих актуальных инвест-идей. Я держу её в своём публичном портфеле.

Как мы уже разбирали в блоге, компания лучше прочих подготовилась к санкциям и эмбарго. У них и труба в ЕС (не под санкциями, не под «потолком»), и труба в Китай (продают по долгосрочным контрактам без скидок), и свой теневой танкерный флот. И вообще по вопросам обхода санкций просто всем ребятам пример.

Кроме того, компания беспокоится не только о сбыте своей продукции, но и о росте добычи.

Цифры от Роснефти с комментариями

Посмотрим, как работает в это тревожное время наш нефтяной фаворит.

Полноценного раскрытия нет, есть только некоторые цифры.

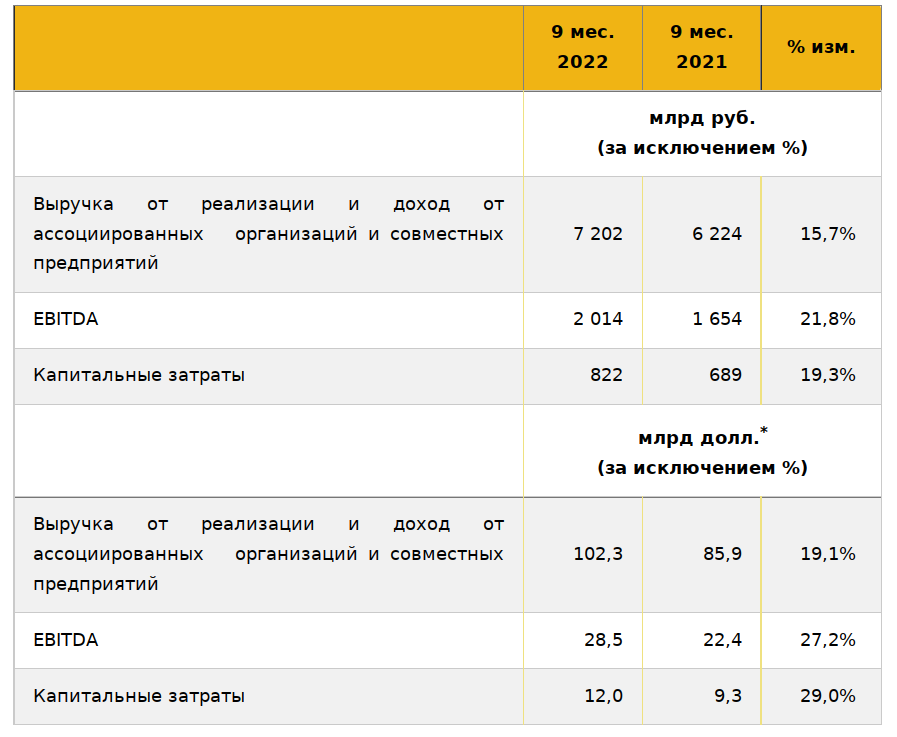

По представленным данным, всё растёт:

Сечин тоже хвастается:

Компания увеличила добычу углеводородов и успешно оптимизировала каналы сбыта: поставки нефти в азиатском направлении выросли примерно на треть и полностью компенсировали снижение поставок в адрес европейских покупателей.

EBITDA «Роснефти» достигла рекордного девятимесячного значения, превысив 2 триллиона рублей, а долговые и торговые обязательства снизились на 17% с начала года.

Прибыль и выручка слабее, чем были в 1 полугодии

Но если внимательнее посмотреть на цифры, то получится, что выручка в 3 квартале заметно ниже, чем была в первой половине 2022. Рекордными результатами за 9 месяцев компания обязана первому полугодию.

Падение по выручке, примерно, 27% (квартал к кварталу). Крепкий рубль и падающая цена на нефть делают своё дело.

При этом, в прошлый раз компания не раскрывала EBITDA. Сравнить данные с первым полугодием корректно не получится.

Важный момент

Появилось много оценок о размере чистой прибыли и EBITDA на 3 квартал. Помните, что это — не точная цифра, а именно оценка конкретного автора. Корректно рассчитать не получается. Было много списаний в 1 полугодии, всё это нужно учитывать.

Но всё равно, судя по всему, результаты 3 квартала хуже, чем предыдущих двух. Насколько хуже — нельзя точно сказать. Когда-нибудь узнаем, когда будут раскрыты все данные.

Санкции пока не сказались ни на добыче, ни на поставках

Действительно, пока, как мы и ожидали, Роснефть успешно обходит ограничения, введённые со стороны ЕС. Сечин хвастается не зря. Пока ни на добыче, ни на поставках негативно ограничения не сказались.

Но в декабре проблем у компании добавилось. Компания всё знала и готовилась, танкеры закупались. Надеюсь, справятся и на этот раз.

Списание НПЗ в Германии

Компания сообщила, что списала НПЗ в Германии:

В 3 кв. 2022 г. наиболее существенное негативное влияние на прибыль оказала передача активов Компании в Германии во внешнее управление Федеральному сетевому агентству, в результате которой был признан дополнительный убыток в размере 56 млрд руб. Передача активов также привела к сокращению объема денежных средств на сумму 76 млрд руб.

Очень грустный момент, на самом деле.

Восток Ойл — работа идёт по графику

Работы в рамках флагманского проекта «Восток Ойл» реализуются в полном соответствии с графиком.

Предстоящие вызовы

Четвёртый квартал будет для компании непростым. Цены на нефть продолжают падать, а рубль, наоборот, остаётся крепким. Вся надежда на Китай (снятие коронавирусных ограничений) и падение курса рубля (когда-нибудь он, наконец, всё же упадёт).

Ещё и новые ограничения с декабря.

Но главная проблема — это экспорт нефтепродуктов. Это нас ждёт в феврале. Посмотрим, как эту проблему будет решать Роснефть.

Мнение по отчёту

Всё в рамках ожиданий. Да, крепкий рубль и падающая цена на нефть сделали своё дело. Но мы это знали заранее.

Компания справляется с санкциями, это тоже было в нашем базовом сценарии.

Т.е. пока всё идёт по плану.

Дела у компании идут нормально. Даже несмотря на беспрецедентные ограничения, крепкий рубль и падающие цены на нефть, выручка на уровне 2018-2019 года. Тогда компания платила 26 руб дивидендами на акцию. Исходя из текущих цен, получается в районе 8% дивидендная доходность.

Даже при текущем курсе рубля компания остаётся привлекательной.

Если учесть, что дивиденды — не главная идея в Роснефти, а приятный бонус на время ожидания, то пока всё неплохо.