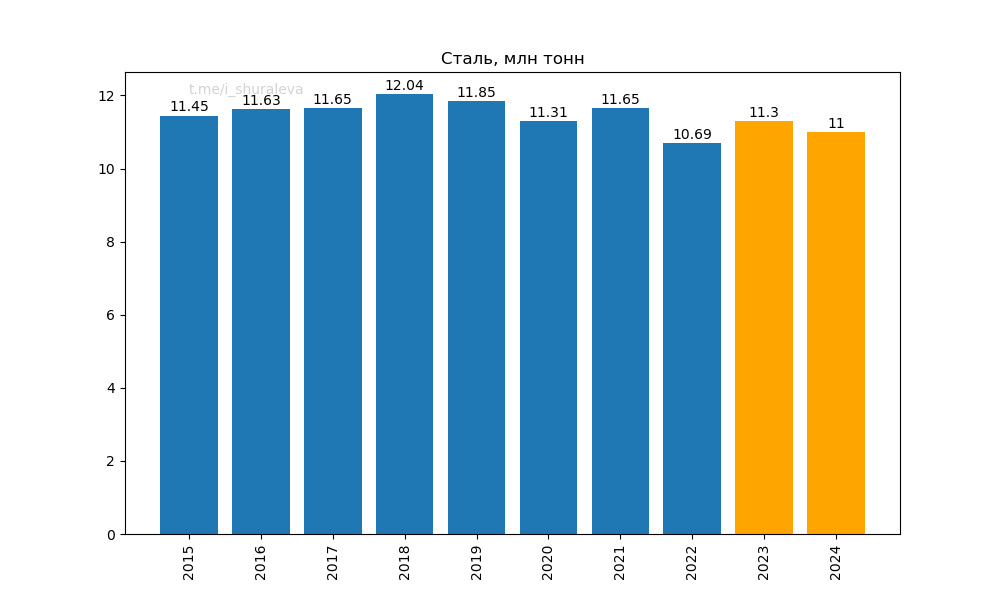

- Производство стагнирует, на 2024 прогноз слабый (меньше было только в 2022).

- В 2018-2020 акции стоили в районе 900 руб (почти в 2 раза дешевле), хотя выручка, прибыль и EBITDA были примерно всего на 40% ниже, чем сейчас. Санкции, транспортная блокада, потеря экспорта, выросшие риски для бизнеса… И компания стоит дороже, чем тогда.

- Северсталь объявляет дивиденды, направляет на них 130% свободного денежного потока (дивы из запасов). Но даже в таких условиях див доходность ниже, чем в облигациях.

Почему рынок так дорого оценивает компанию? Бизнес не растёт. Компания на дивиденды уже отдаёт всё, что есть. И, вероятно, за 2024 год на дивиденды заработает ещё меньше (т.е. снижение дивидендов вероятнее их роста).

На мой взгляд, это не должно столько стоить сейчас.

У Сбера и див доходность лучше, и бизнес растёт, и в целом перспектив больше. Почему Северсталь стоит дороже Сбера?