Содержание:

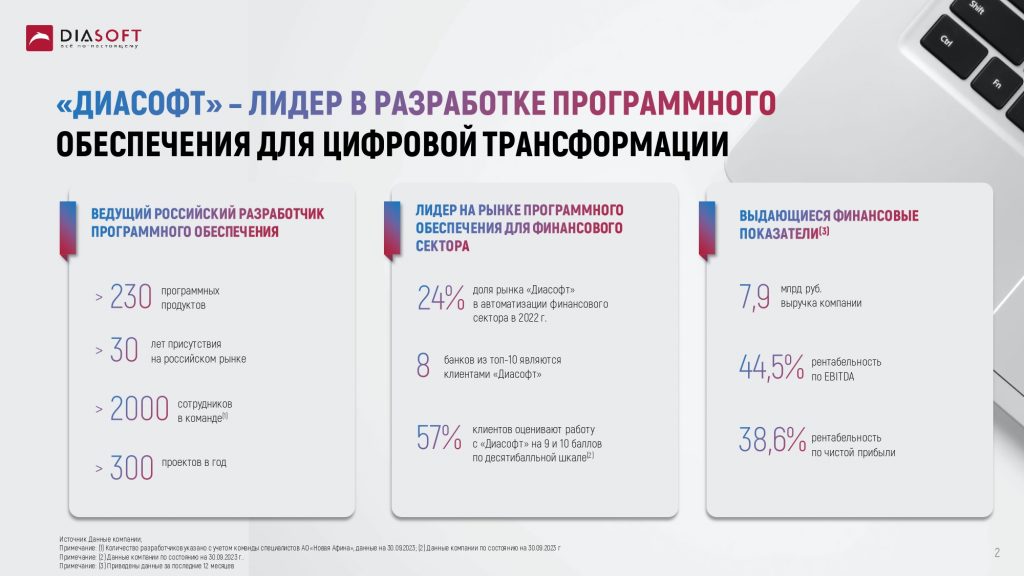

Коротко о компании

Компания позиционирует себя как ведущий российский разработчик корпоративного программного обеспечения. По факту она представлена только в фин секторе — 95% выручки здесь.

До 2022 года бизнес рос медленно. Банки предпочитали переходить на собственные разработки (Сбер как пример). А прочие использовали западный софт. Набиуллина последовательно отзывала лицензии у банков, сокращала и без того небольшой пул клиентов Диасофта. В общем, то засада, то измена. Типичный хардкор российского бизнеса.

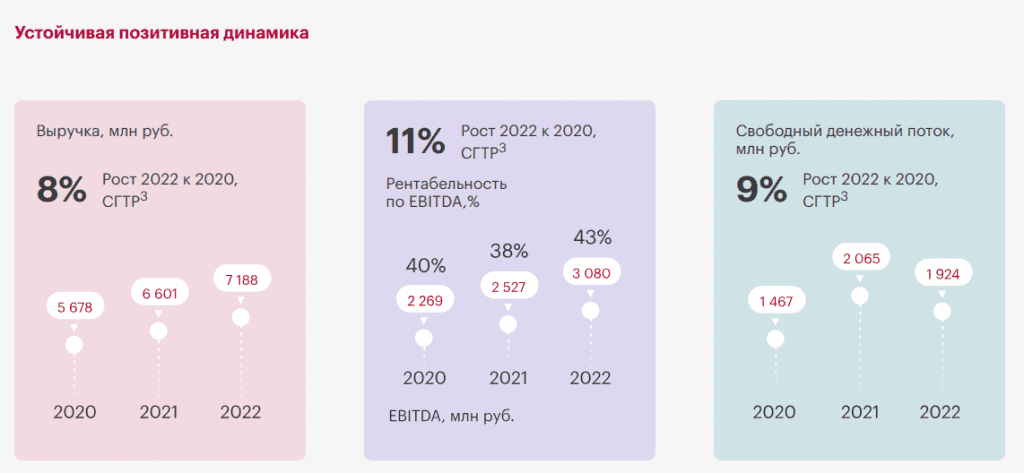

Небольшая (в масштабах рынка) выручка росла на уровне инфляции:

8% — это не рост, а индексация. Рынок рос быстрее, значит, Диасофт последовательно терял долю рынка.

Вероятно, Диасофт так и остался бы медленно умирающей компанией, тихо ушёл бы на пенсию вместе со своими ключевыми акционерами, если бы не 2022 год.

Западные коллеги-конкуренты самоустранились, и у Диасофта появился шанс.

Бенефициар санкций

Представляю, как радовались владельцы Диасофта уходу конкурентов с рынка.

Посмотрите на таблицу:

Руководство компании уверяет, что они теперь загружены работой:

По мнению руководителя «Диасофта», только по своему основному направлению компания обеспечена работой на ближайшие 5-10 лет.

«В корпоративном сегменте (в частности, в сегменте ERP-систем) сейчас большая дыра — спрос есть, а возможностей его удовлетворить на рынке нет, — считает Глазков. — По деньгам рынок просел раз в пять и только к 2028 году восстановится. Поэтому смотрим в эту сторону уже два года и из-за этого увеличили объем инвестиций с 300-400 млн рублей до примерно 1 млрд рублей в настоящее время».

Почему западные игроки пошли на такую глупость?

Ответ в этом графике:

Посмотрите внимательно.

То, что на графике называется «неудовлетворённым спросом», по факту является рынком нелицензионного ПО. Это не рынок схлопнется в 10 раз. Это 90% рынка уйдёт в тень.

На это и был расчёт западных игроков. Мол, без нас вам придётся пользоваться продукцией Диасофта. И живые позавидуют мёртвым. Всё равно выберете нас. Иллюзий никаких. Даже Диасфот понимает, что у него нет продуктов, которые способны удовлетворить потребности рынка.

Но партия сказала: надо! Комсомол ответил: есть!

Не все могут позволить себе нелицензионное ПО. И вот Диасофт, надежда сирых, убогих и обездоленных, уже рассылает коммерческие предложения.

Надеюсь, Диасофт окажется порядочной компанией. На рынке такой огромный неудовлетворённый спрос, рынку нужны новые герои. Пока российский рынок огорожен от международной конкуренции, есть время сделать хороший продукт.

Диасофт наверняка будет использовать это редкое время возможностей. Он ведь новый денежный поток будет инвестировать в рост и развитие своих продуктов, а не отправлять 80% EBITDA каждый квартал на дивиденды?

Или нет?

Не может быть.

80% на дивиденды… Неужели они не знают, как деньгами распорядиться в текущих уникальных условиях? Рынку не нужны новые продукты от Диасофта? Текущие продукты настолько хороши, что уже не нуждаются в улучшении и доработке?

Почему Диасофт не инвестирует в развитие?

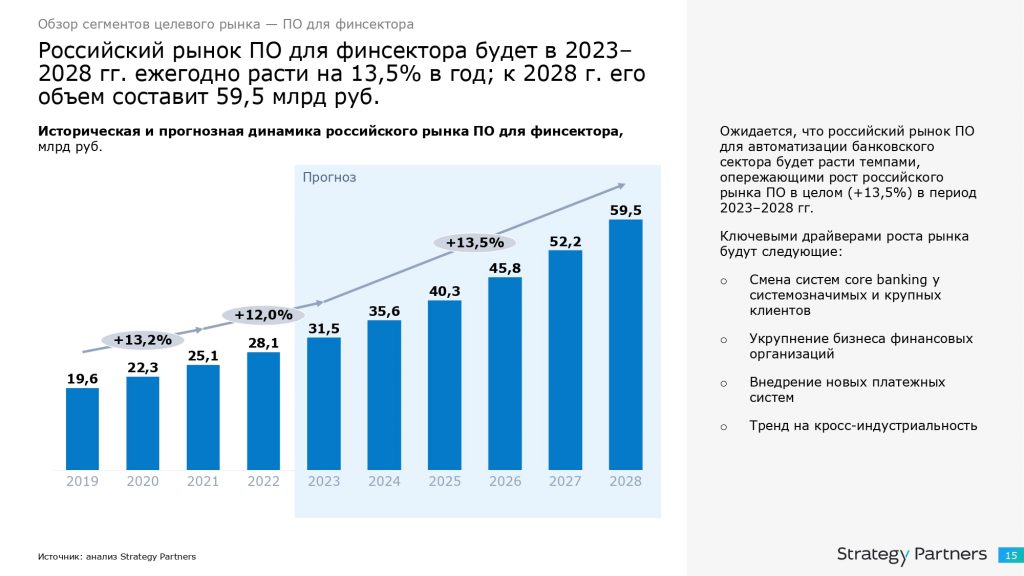

Рынок ПО для финсектора

Ожидается, что ключевой рынок Диасофта будет стабильно расти в ближайшие годы:

Для Диасофта было бы удачей расти хотя бы со скоростью рынка (последние годы не получается).

Диасофт хвастается, что 8 банков из ТОП-10 являются его клиентами.

По факту ситуация скромнее. Да, банки что-то покупаю у Диасофта. Но совсем немного. Например, выручка Диасофта за 2022 год — 7 млрд руб. Только Сбер тратит на IT 150 млрд в год. Получается, банки предпочитают собственные разработки.

Из-за резкого ухода иностранных игроков у Диасофта появится возможность заработать на замещении продукции конкурентов. Но дальше? Дальше, вероятно, будет как всегда.

Консолидация рынка тоже играет против Диасофта. Чем меньше банков (и чем крупнее каждый из них), тем меньше клиентов.

Похоже, Диасофт всё понимает. И решил сдаться. Вместо развития вынимает деньги на дивиденды. Видимо, инвестировать сюда действительно бесполезно. Сбер вкладывает по 150 млрд в год. Другие банки поменьше, но несравнимо больше Диасофта. Банки обожглись на санкциях. Они хотят своё, а не зависимость от сторонних разработчиков.

Перспективы настолько безнадёжные, что Диасофт решил развиваться на других рынках, на которых его сегодня практически нет.

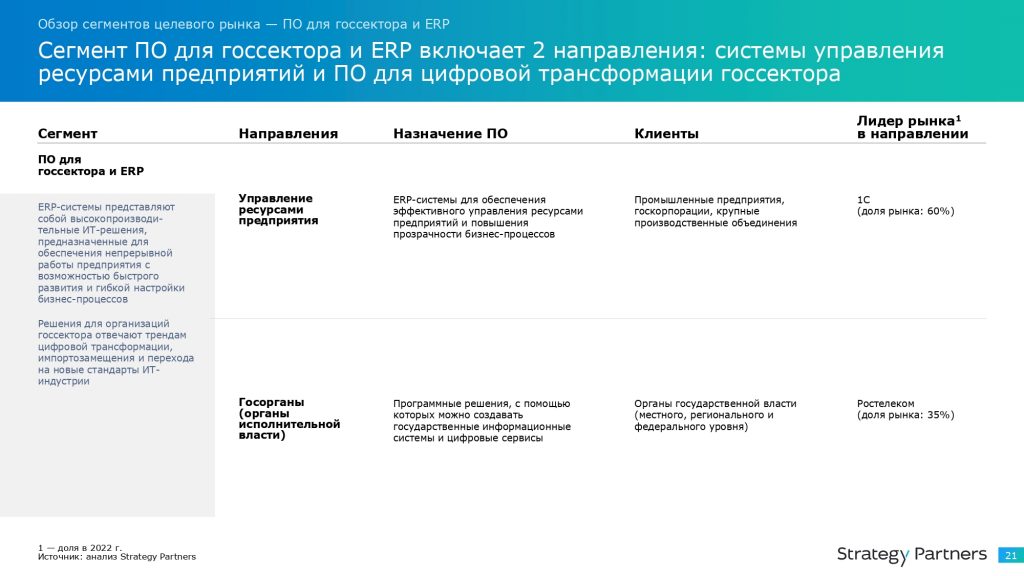

Новые ниши для Диасофта

Диасофт считает, что ему есть что предложить госсектору и рынку системного ПО:

Диасофт везде и постоянно говорит про рост рынка и неудовлетворённый спрос:

Я вижу на графике рынок в 100 млрд — ПО для госсектора. Но это — объём рынка. А сколько из них займёт Диасфот? Рост доли в 3 раза — это сколько в абсолютном выражении?

Смотрим на игроков рынка:

60% у 1С и 35% у Ростелеком, крохи у Диасофта.

Почему будут выбирать Диасофт, а не 1С, лично мне непонятно совсем.

Диасфот, кстати, тоже не верит, что будут выбирать его. Планы на будущее, мягко говоря, очень скромные.

Диасфот надеется на рост доли в 3 раза к 2028 году. Т.е. цель — за 4 года каким-то чудом отобрать несколько процентов рынка у 1С.

Но всё сходится. Если 80% EBITDA выводить на дивиденды вместо инвестиций в развитие, рассчитывать на рост не стоит.

IPO и перспективы Диасофт

Предложат 8% акций компании.

Хотят собрать до 4,14 млрд руб.

По поступающим новостям, уже есть переподписка в разы.

Интерес к IT компаниям огромен. Люди помнят успех Астры. Диасофт ещё и поддать огня решил, сократив время для подачи заявок.

Вероятно, будет ажиотаж. И низкая аллокация. Любители спекуляций и острых ощущений уже в игре.

При этом интерес нельзя назвать необоснованным.

Я смотрю на компанию. Вижу, что продукт у неё слабый, бизнес скорее угасал, а не рос последние годы. Но это в обычных условиях. А сегодня — условия необычные.

После ухода западных игроков на рынке действительно есть огромный неудовлетворённый спрос на IT-продукты. Спрос настолько огромен, что даже Диасофт получил шанс причинить миру добро. И какими бы кривыми его продукты не были, будут страдать, но покупать их. Это как Лада Гранта без подушек безопасности. Покупают даже это, потому что больше нечего.

Я ожидаю успешное IPO. Но участвовать не буду. Диасофт — не тот бизнес, которым хотелось бы владеть. Сегодня это не компания роста. А для дивидендной истории слишком низкая доходность.

В текущих уникальных условиях собственники решили не в развитие вкладывать, а вынуть деньги себе на пенсию. Трезво оценивают свои шансы? Понимают, что всё равно не угнаться за конкурентами даже на текущем пустом рынке? Пришло время забирать фишки со стола?

За компанией буду следить. Всё-таки уникальная ситуация на рынке. Дефицит и запрос рынка может быть заставят шевелиться даже Диасофт. Буду наблюдать. В целом меня очень радует, что на рынке будет ещё одна компания в этой нише.