Содержание:

Почему надо следить за кредитованием?

Набиуллина на форуме «Россия зовет»:

Мы уже видим по оперативным данным, что происходит замедление кредита, в том числе в части корпоративных кредитов. Это последние оперативные данные. Мы видим, как уточняются планы банков по кредитованию. И за замедлением корпоративного кредитования и кредитования в целом будет происходить и замедление денежной массы, это в конечном счете с лагом окажет влияние на инфляцию.

Таким образом:

- Сначала мы увидим замедление кредитов

- Потом увидим замедление инфляции

- И только потом ЦБ начнёт понижать ставку

В общем, ждём, когда начнётся закончится.

Вместе посмотрим самый актуальный на сегодня информационно-аналитический материал от ЦБ.

Задача ЦБ — погасить спрос. Для этого нужно замедлить кредитование. Не будем здесь обсуждать хорошо это или плохо. Но про ЦБ мы знаем, что у него «есть какая-то тактика, и он её придерживается».

Оценим, насколько успешны действия ЦБ.

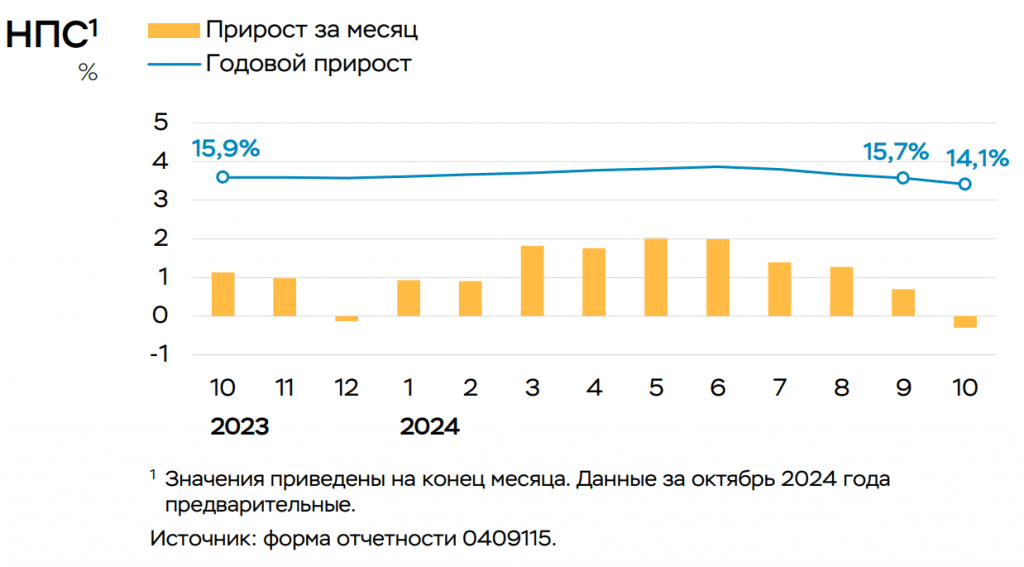

Капитуляция потребкредитов

Ставкой, заградительными макронадбавками, насилием и проклятьями ЦБ всё-таки смог задавить потребкредиты. В октябре — первое снижение портфеля потребкредитов за последние 10 месяцев на -0,3%. Это много, ведь цифра номинальная. С учетом инфляции портфель сократился ещё сильнее. Ну и важен тренд, ведь с тех пор ставка выросла ещё.

Из новостей знаем, что в ноябре дела стали ещё хуже лучше для ЦБ:

В ноябре российские банки резко сократили выдачи розничных кредитов во всех сегментах, следует из предварительных оценок Frank RG. По итогам месяца они выдали совокупно 626,3 млрд рублей. Это на 28,4% меньше, чем месяцем ранее, и на 55,6% меньше, чем год назад. По итогам 11 месяцев банки выдали кредитов на 12,6 трлн рублей, что на 17,5% ниже, чем за аналогичный период 2023 года, посчитали аналитики компании.

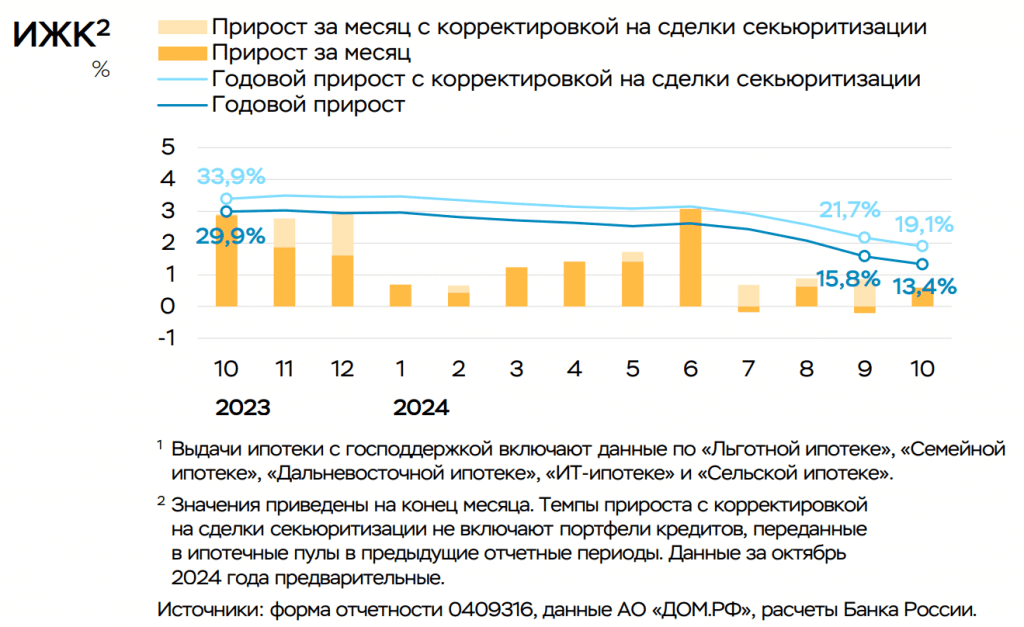

Ипотека не умерла только за счёт продолжающейся господдержки

Заметный спад, но худшее впереди.

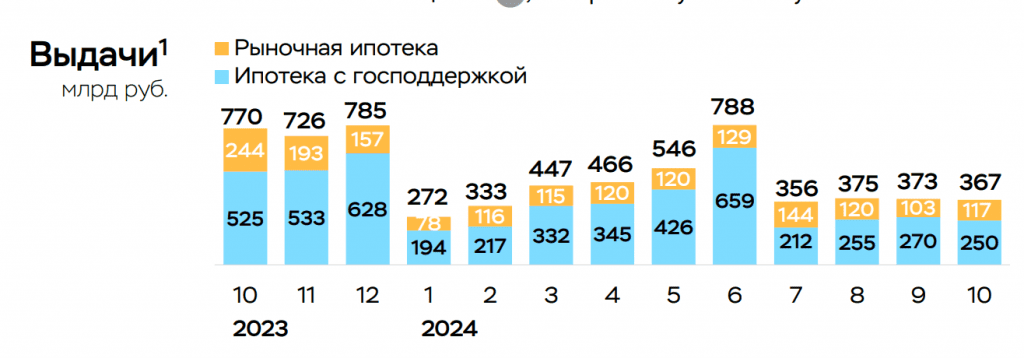

До сих пор 2/3 — это ипотека с господдержкой:

Ипотеку ЦБ тоже может записывать себе в успехи.

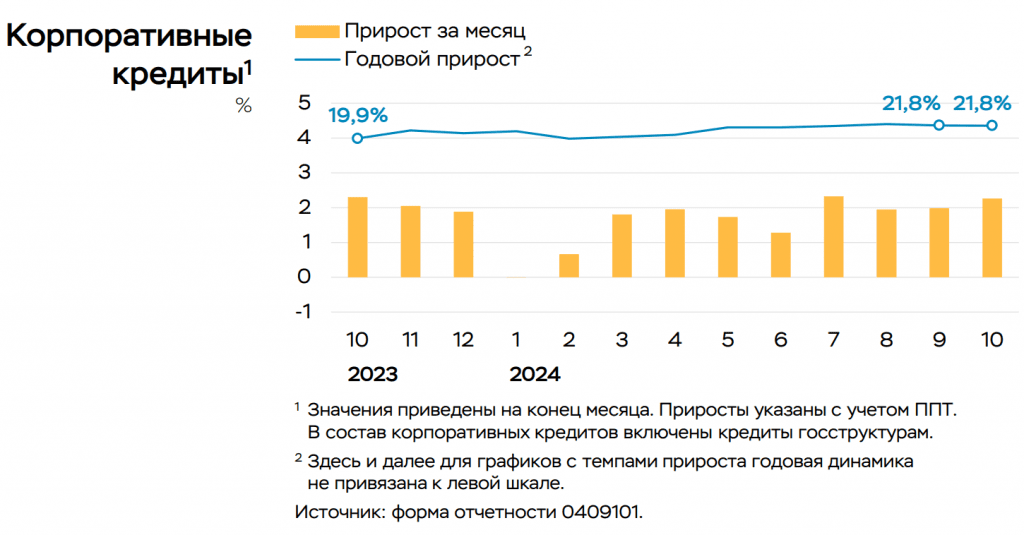

Корпоративное кредитование не замечает высокой ставки

Корпораты продолжают занимать так, будто завтра не наступит.

ЦБ так и не смог решить проблему, поэтому меры ужесточает:

21.11.2024 Банк России принял решение ограничить закредитованность крупного бизнеса, сообщила пресс-служба регулятора. С этой целью ЦБ установит для российских банков новые макропруденциальные надбавки по кредитам, выданным крупным корпоративным заемщикам с высоким уровнем долговой нагрузки, а также по облигациям таких клиентов.

Мало не покажется:

01.11.2024. В ЦБ ответили на вопрос о рисках потенциальных банкротств. О риске массовых банкротств предприятий в России из-за рекордно высокой ставки ЦБ говорил, в частности, Сергей Чемезов. В ЦБ заявили, что некоторое перераспределение «в сторону более эффективных компаний» может стать благом.

ЦБ уверен, что успехи скоро будут и здесь:

19.11.2024 Набиуллина. Мы сейчас находимся в переломной точке. По оценке банков и предприятий, уже в ближайшие месяцы можно ожидать общего замедления роста корпоративного портфеля кредитного, уменьшения его вклада в рост совокупного спроса с некоторым лагом, а здесь очень важные лаги. Это приведет к замедлению текущей инфляции, а затем мы увидим перелом показателя годовой инфляции.

Итоги и выводы

Частично ЦБ уже достиг цели:

- объём потребкредитов падает;

- ипотека сильно замедлилась;

- корпораты пока подводят, но в ближайшие месяцы мы должны увидеть эффект и здесь.

Действительно, есть надежда, что в 2025 году ЦБ всё-таки начнёт наконец ставку понижать.