Вчера посмотрели на застройщиков на примере Эталона:

Сегодня посмотрим как дела у металлургов.

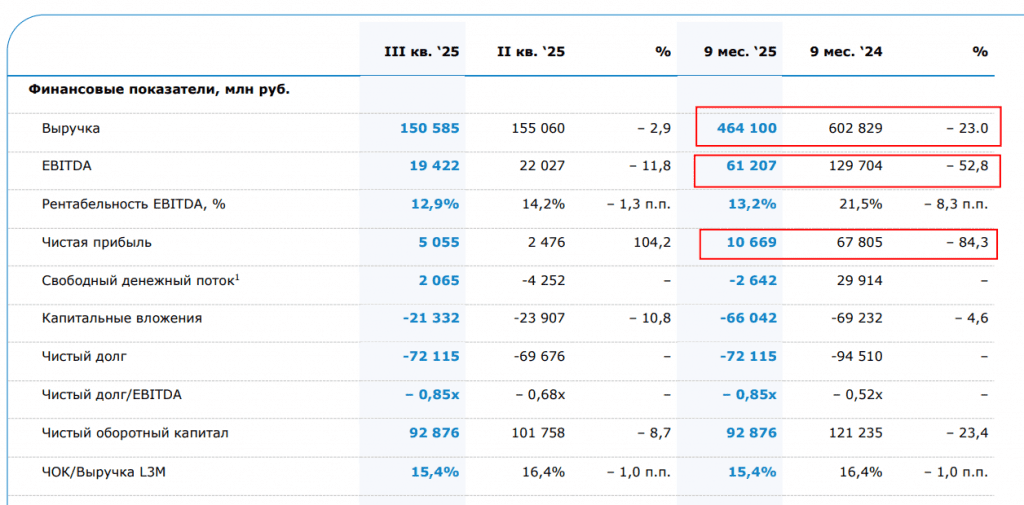

Пока продолжаем краткие обзоры.

- Выручка -23%

- EBITDA -52,8%

- Чистая прибыль -84,3%

Акции на уровнях кризисного 2022 года:

Никому бумаги не интересны сегодня.

Что может быть прекраснее?

Если ищите где сделать иксы, то смотреть нужно куда-то в этом направлении.

Принципиальный и очень важный момент: ММК без долга. Компания способна пережить и эти сложные времена, и всех нас:

По итогам III квартала 2025 года чистый долг Группы остался в отрицательной зоне (–72 115 млн руб.), при этом коэффициент чистый долг/EBITDA составил –0,85x.

Итоги и выводы

Цепляться за текущие производственные и финансовые показатели нет смысла. Бизнес цикличный. ЦБ продолжит ставку снижать, стройка пойдёт бодрее, спрос на сталь подрастёт, в отчётах увидим более приятные цифры. Ну и этих цен на акции мы уже не увидим.

Идея для оптимистов с крепкими нервами, готовых терпеливо ждать разворота цикла. Потенциал роста тут 100%+.