Мой телеграм-канал про инвестирование

Перейти в телеграмНа рынке сложилась интересная ситуация: акционеры и держатели облигаций одних и тех же компаний демонстрируют кардинально разные взгляды на будущее. Разберём на примере.

Акционеры: оптимизм на максимуме

Инвесторы в акции, судя по всему, верят, что худшее позади. А впереди — только снижение ключевой ставки, снятие санкций и неизбежный рост рынка.

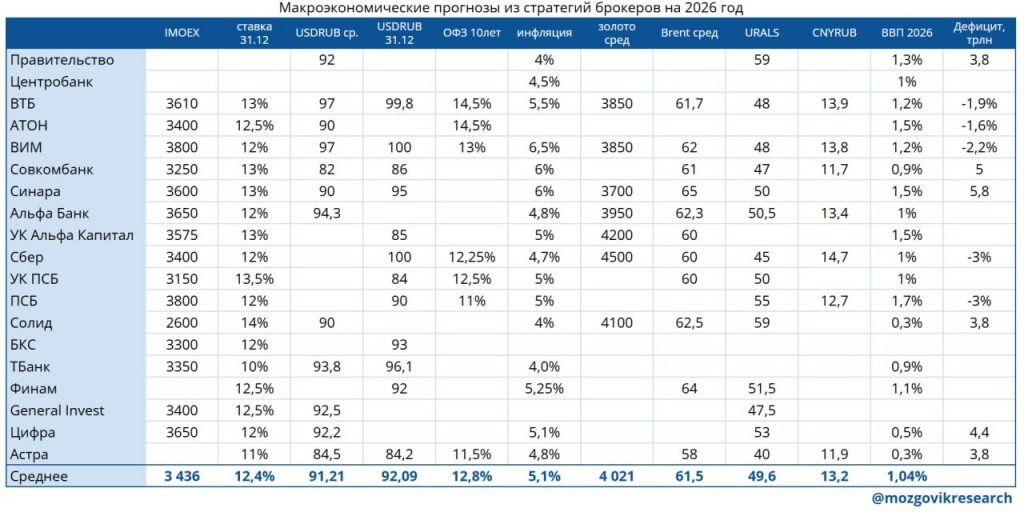

Почти все прогнозы аналитиков за рост рынка:

Среднее значение индекса на конец года — 3436. Это +25% к текущим, а ещё дивиденды.

В общем, сплошной позитив, надо брать примерно всё.

Держатели облигаций, наоборот, негативно настроены

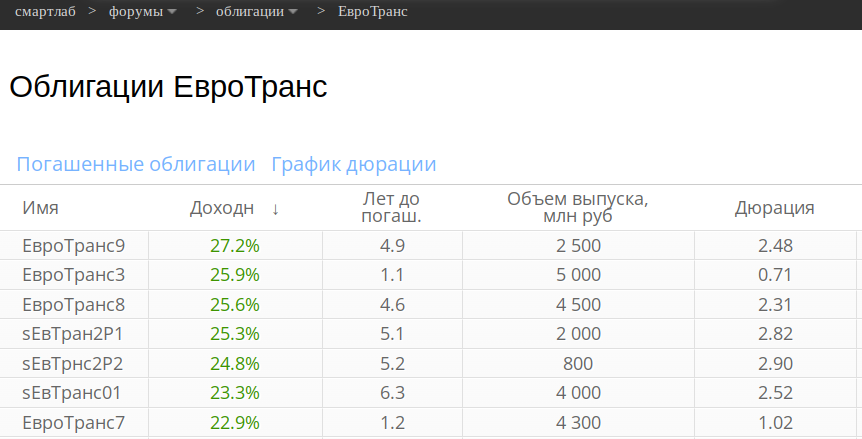

Разберем на примере Евротранса (рейтинг А-).

По облигациям доходность 27% годовых:

На днях эмитент не смог полностью разместить 9 выпуск. Выкупили всего 0,5 млрд из 2,5 млрд! Деньги в долг дают неохотно. В первый же день торгов облигации упали на -10%. И тут мы узнали комиссию организаторов размещения, которые в первый же день решили избавиться от своего пакета облигаций. До сих пор котировки ниже 90%.

Осознайте весь ужас ситуации: эмитент не может деньги с рынка привлекать!

Если вы вместе со мной не ужаснулись, то просто невнимательно прочли.

Пока держатели облигаций требуют высокую премию за риск, акции находятся вблизи локальных максимумов:

Евротрансу в 2026 году нужно погашать разные обязательства на 10+ млрд руб, а рефинансировать долг он уже не может.

Возникает вопрос: как долго протянет текущая дивидендная политика?

На мой взгляд, держатели акций излишне оптимистичны. Исторически в подобных спорах чаще оказываются правы облигационеры.

Да, немного облигаций Евротранса у меня есть. Подхожу с осторожностью, потому что реальный рейтинг эмитента считаю ниже А-.