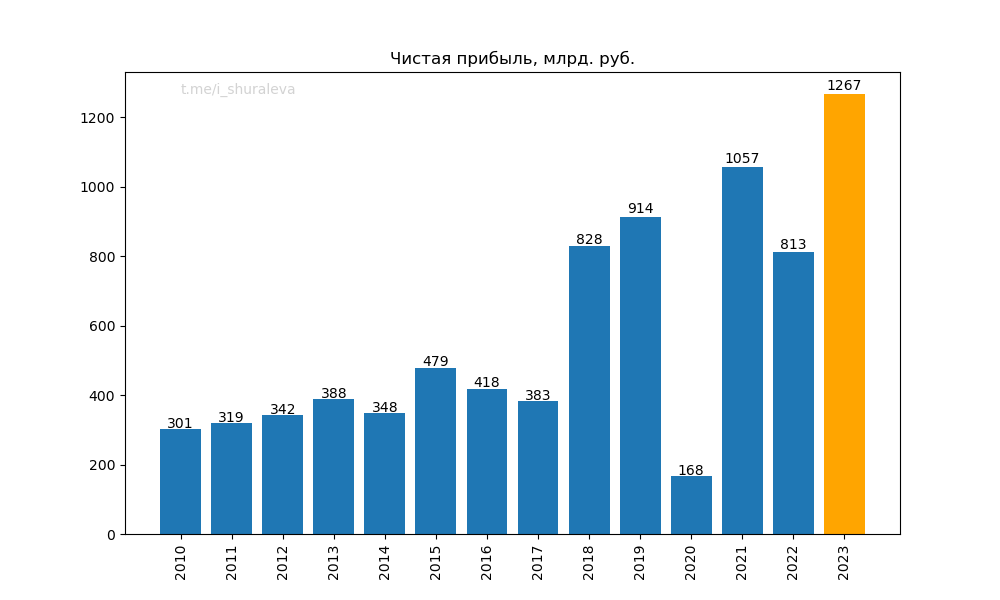

По прибыли год получился рекордным:

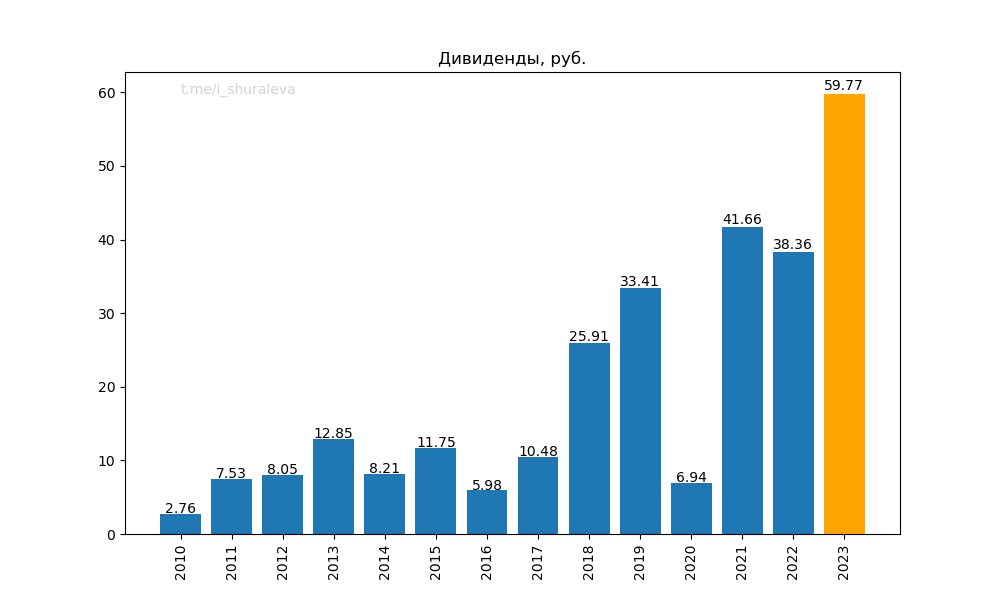

По дивидендам тоже ждём рекорд. За второе полугодие должны направить ещё 29 руб на дивиденды, итого по году получится 59,77 руб.

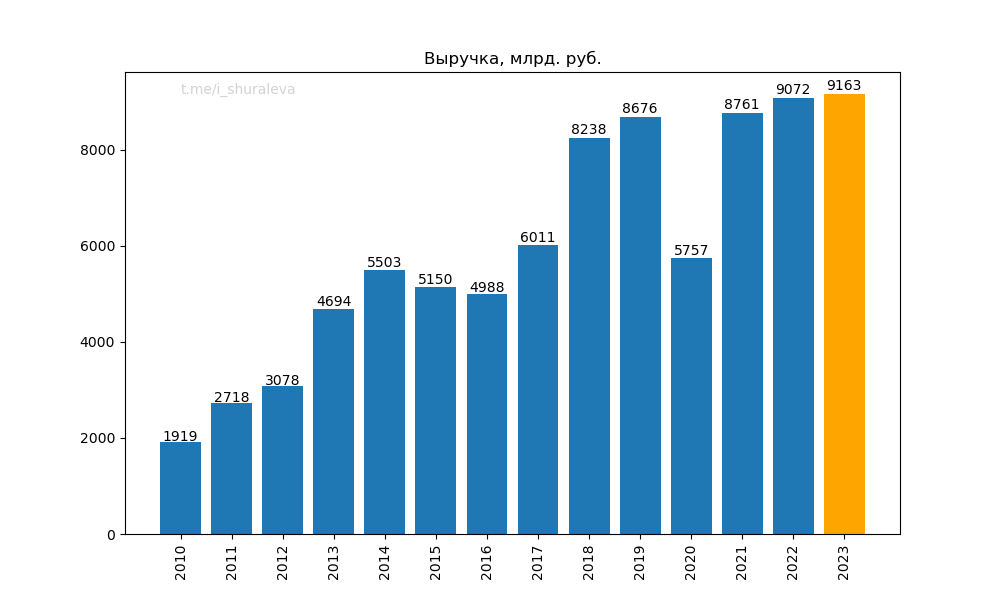

При этом по выручке стагнация (рост ниже инфляции):

Слабая выручка из-за сделки ОПЕК+ и торговых ограничений.

Маржинальность бизнеса получилась отличной (чистая прибыль неплохо выросла на фоне стагнирующей выручки), но в 2024 году ждать такой же маржинальности не стоит.

Я писала о том, что в 2024 году халява кончится, налоговых послаблений для нефтяных компаний больше не будет, Минфин запланировал вынуть из нефтегаза в бюджет дополнительные 3 трлн руб:

Хороший получился год. Но интересны ли акции Роснефти, когда можно в облигациях получать 16%?

Стоит ли держать акции?

Прорывов от Роснефти в 2024 году ждать не стоит:

- налоги будут выше;

- сделка ОПЕК+ продолжается — добычу нарастить не получится;

- Восток Ойл — отлично, но не сейчас, и непонятно, как наращивать добычу в будущем на фоне ограничений ОПЕК+ (а без них цена на нефть будет другой);

- хуситы стараются, но нефти на рынке всё равно достаточно, расти ценам в таких условиях сложно;

- рубль мог бы помочь, но его держат ставкой и обязательной продажей валютной выручки.

В общем, непросто.

Есть ли идея в акциях Роснефти? Только в том случае, если хотите застраховаться от падения рубля. У Роснефти отличный бизнес и налаженный сбыт. Если рубль будет падать, на прибыли это скажется позитивно. Не будет падать — получим результаты примерно как в 2023 году (что, в принципе, тоже неплохо).

Сильной идеи в акциях уже нет. Компания стоит столько, сколько и должна стоить при текущей ставке ЦБ. У меня в портфеле есть немного акций Роснефти. Держу как защиту от девальвации.