Наверное позже сделаю подробный разбор.

Презентация красивая: бенефициар санкций, перспективная ниша, прибыль, дивиденды.

Стало интересно. Начинаю разбираться.

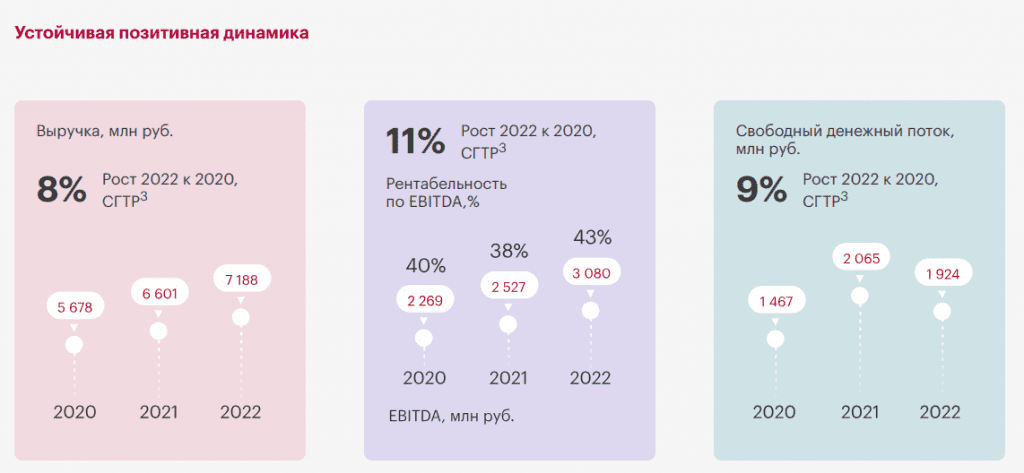

Смотрю на цифры:

Среднегодовые темпы роста выручки за последние 3 года — чуть выше 8%.

8% — это инфляция, а не рост бизнеса.

Рынок растёт быстрее. Значит, последние 3 года Диасофт терял долю рынка.

С другой стороны, ситуация изменилась. Западные коллеги-конкуренты самоустранились, сделали подарок Диасофту.

Диасфот работает с банками. А банки теперь под санкциями. Западные продукты недоступны. Диасофт уверяет, что у него есть аналоги. И уже спешит на помощь. Это — шанс.

С другой стороны, банки стремятся делать собственные решения. Сбер как пример. Диасофту нужно диверсифицироваться, сейчас больше 90% выручки от фин сектора.

В общем, надо внимательнее посмотреть.