Содержание:

Мой телеграм-канал про инвестирование

Перейти в телеграмOzon отчитался за 2025: выручка +63%, EBITDA ×4, финтех +120%, первые дивиденды, байбэк. Ну и кто тут настоящая технологическая компания?

Сразу самое интересное:

Помните мой критический обзор на Яндекс? Ну так вот, дела у Яндекса оказались ещё хуже: Озон собирается обогнать Яндекс даже по рекламной выручке!

Еще раз: Озон только с рекламы собирается получать выручки больше, чем Яндекс.

А Озон + ВБ уже, судя по всему, получают от рекламы на уровне Яндекса. Только Яндекс не растёт, а они — растут стремительно.

Вы тоже в шоке?

В 2025 году Озон не раскрывает точную выручку от рекламы. Но можно прикинуть на коленке:

- Последние данные есть за 9 мес 2024: 86,9 млрд руб.

- «Ozon Реклама» подвела итоги 2025 г: «Всего вложения продавцов и брендов в медийную рекламу на площадке увеличились в два раза год к году»

- Итого, в 2025 было ~200 млрд руб.

Напоминаю, Яндекс с Поиска в 2025 году собрал 550 млрд, в 2026 году ждём в районе 600 млрд. Но Яндекс растёт +10%, а Озон — кратно.

Яндекс растёт медленнее рынка. Конкуренты отбирают клиентов. И чем Яндекс занят в это время? Он увеличивает дивиденды! Вместо инвестиций в рост и развитие. Нет слов… Ладно, не будем о грустном. Вернёмся к Озон.

Перечитываю свои старые записи. Осень 2023, заметки после конференции Смартлаба:

Всё растёт: тут на надцать процентов, тут в n раз, тут рост не влез в диаграмму, тут нам даже лень графики перерисовывать, так быстро всё растёт, а здесь мы удвоили наше очередное удвоение.

Миллионы миллиардов, скоро всё будет Озон.

Мы крутые, мы технологичные, все нас любят, у нас хотят покупать и покупать, еще и ещё.

Все хотят наши карты, все хотят продавать в нашем маркетплейсе, все хотят открывать наши пункты выдачи и получать заказы в них. И даже конкуренты нам завидуют.

Мы лидеры среди всех лидеров. Мы взяли 100 баллов из 100. И 100 не потому, что это всё, на что мы способны, а потому что набрать больше просто невозможно.

О чем вы спрашиваете? Что? Чистая прибыль? А что такое чистая прибыль? Валовая прибыль брал, операционная прибыль брал, чистая прибыль… не брал. Мы не рассуждаем такими категориями. Какая еще чистая прибыль?

Ладно, если без юмора, то Озон уже смог. Не бизнес, а мечта.

Мне всё нравится. Кроме цены. Потому что и стоит он так, как и должна стоить мечта

В целом, всё правильно. Ошибка только здесь: «Мне всё нравится. Кроме цены. Потому что и стоит он так, как и должна стоить мечта».

Озон стоил тогда «всего» 2800. Сегодня — 4600. +65% за 2,5 года. Как оказалось, нормальная цена была. Мечта подорожала.

Стоит ли присматриваться сейчас?

На первый взгляд, выглядит еще дороже, чем 2,5 года назад. Во-первых, цена выросла. Во-вторых, темпы роста падают.

Разберём, стоит ли акция своих денег, или и эта карета превратится в тыкву.

Как обычно, не всё так однозначно.

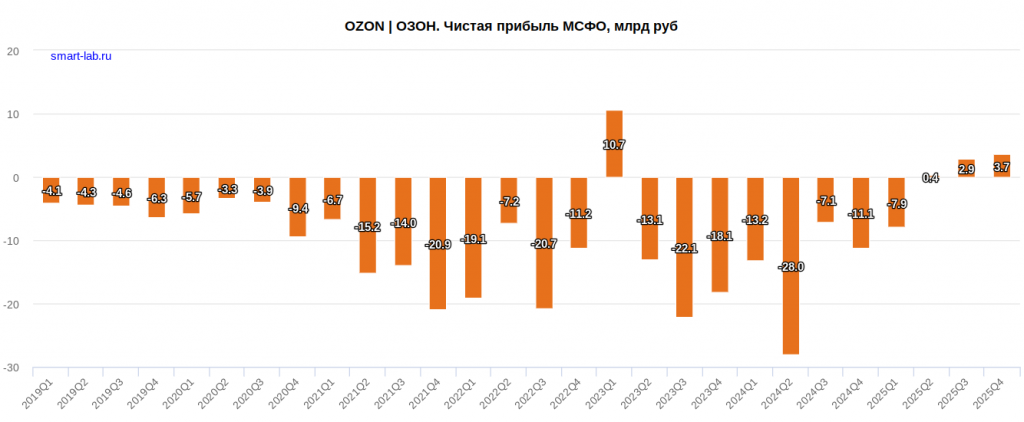

Теперь — прибыльный бизнес

Озон перестал быть сжигателем денег и начал генерировать прибыль:

- Выручка: 998 млрд (+63%)

- EBITDA: 156,4 млрд (рост в 4 раза)

- Чистая прибыль: 3 прибыльных квартала подряд, под конец года вышли в уверенный плюс (3,7 млрд)

Прогноз на 2026 — рост замедляется

В 2025 году Озон сделал то, во что никто не верил: первый дивиденд в истории.

Бизнес перешёл из режима «захват рынка» в режим «возврат капитала». Важный сигнал: сверхрост позади.

На первый взгляд, бизнес идеальный:

- Доля рынка растет

- Финтех развивается и приносит прибыль

- Реклама отбирает хлеб у Яндекса

- Даже дивиденды появились

Что нам обещают в 2026 году:

- Рост GMV (оборот): +25–30%

- EBITDA: +28%

- Чистая прибыль: выйти в плюс по итогам года

Темпы роста падают. Рынок уже привык к космическим +45%. Но Ozon честно говорит: 25–30% — новый ориентир. Wildberries никуда не делся, а Яндекс тоже планирует на своём маркетплейсе зарабатывать.

Озон унижает Яндекс

Интересно сравнить две компании:

- Выручка 2025: 1 трлн vs 1,4 трлн

- Рост выручки 2025: +63% vs +32%

- EBITDA: 156,4 млрд vs 280,8 млрд

- Рост EBITDA: ×4 vs +49%

Яндекс пока ещё крупнее Озона. Но Озон растёт намного быстрее.

Сравнение по сегментам:

- Маркетплейс: Прибыльный у Озон vs Убыточный у Яндекса

- Выручка с рекламы: ~200 млрд vs 449,1 млрд

- Выручка с финтех: 195,2 млрд vs 21 млрд

У Озона нет такси/каршеринга, B2B Tech (Облако) и прочих мелких пожирателей денег перспективных направлений.

А в остальном на 2/3 бизнес похож на Яндекс.

Т.е. если хотите посмотреть на Яндекс, который смог, присмотритесь к Озон.

Бегство селлеров

Ещё одна общая черта с Яндексом — издевательство над партнерами. Только если Яндекс после захваты рынка взялся отжимать комиссии у водителей такси, то Озон пришёл к селлерам.

Итоговая нагрузка на селлера выросла до 35-45% от цены товара. Для некоторых ниш — выше.

В специализированных чатах продавцы с маркетплейса преимущественно матерятся и проклинают компанию. Это не единичные жалобы. Это системная проблема.

В отчете за 2024 год Озон гордо сообщал, что кол-во активных продавцов превысило 600.000. А в презентации для инвесторов за 2025 Озон трусливо не раскрывает свежие цифры.

Потому что не принято рассказывать о плохих новостях. Но я расскажу:

По данным «Точка-банка», с февраля по декабрь 2025 года количество активных селлеров на российском рынке онлайн-торговли сократилось почти на 6,9%. Одновременно упало и количество новых регистраций: бизнес на маркетплейсах в 2025 году начали 149,7 тыс. человек — на 17,8% меньше, чем годом ранее.

Эксперты связывают уход продавцов с рынка с ростом издержек: комиссии маркетплейсов за последние три года выросли на 58–63%, а затраты на логистику — на 33–89%

Это — второй (после начала выплаты дивидендов) сигнал о том, что Озон перестает быть историей роста. Просто надо принять как факт и учитывать в своих прогнозах.

Итоги

Бизнес — огонь. Менеджмент — красавчики. Стратегия — удалась.

Ozon, который совсем недавно был убыточной мечтой, сейчас превращается в кеш-машину.

Здесь главный риск. Рынок ждёт продолжение банкета. История про сверхрост заложена в цену. Менеджмент при этом аккуратно готовит рынок к тому, что бизнес будет прибыльным, но скучным. Скоро будем смотреть как на стоимостную историю и подсчитывать дивидендную доходность. Основная ставка на маржу и финтех, который должен подстраховать, если основной бизнес начнёт тормозить сильнее.

Рынок смотрит на компанию по прежнему как на историю роста и закладывает мультипликаторы выше рынка. EV/EBITDA в районе 8. Когда будет чистая прибыль за 2026, рассчитаем P/E. Форвардный пока запредельный получается.

Озону есть куда расти. Я вижу потенциал роста 20-25% на горизонте в 12 мес. Но при текущей ставке ЦБ соотношение риск/доходность не выглядят для меня привлекательными, поэтому акций Озона у меня нет.