Содержание:

В статье не будет ничего о том, хороший ЦБ или плохой, правильно он делает или неправильно.

Мы просто зафиксируем, что ЦБ делает. Посмотрим на факты. Потом подумаем, как это отразится на рынке акций. А точнее на акциях банков и девелоперов.

Содержание:

- Что сейчас происходит с ипотекой

- Насколько последователен ЦБ в борьбе с ипотекой

- Итоги и выводы

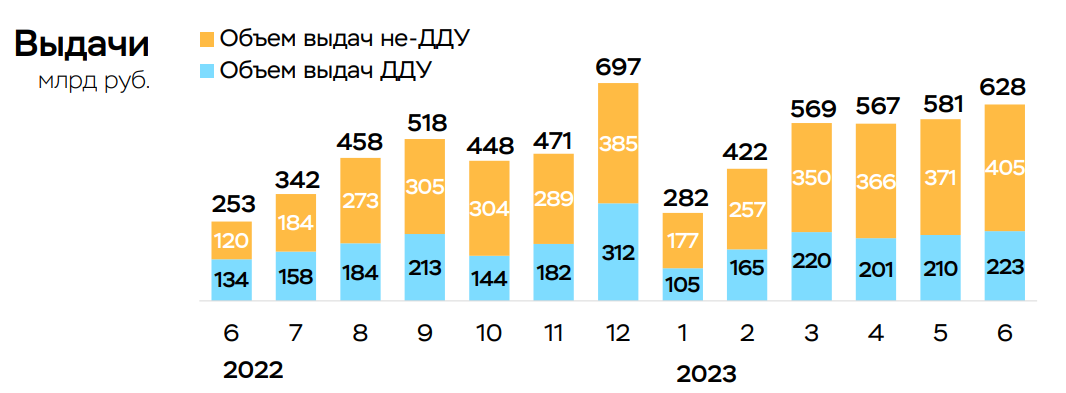

Что сейчас происходит с ипотекой

После провала 2022 года, на рынке происходит настоящий ипотечный бум:

Свежие данные от ЦБ РФ:

Ипотека в июне ускорилась до 2,5 с 2,2% в мае, что является максимальным приростом с декабря 2022 года (3,3%). Банки РФ в июне выдали вдвое больше ипотеки на жилье, чем год назад.

Как сам ЦБ комментирует происходящее:

Наблюдается существенное ускорение роста ипотечного кредитования. Начиная с марта 2023 года месячные темпы прироста ипотеки превышали 2%, в июне темп прироста задолженности вырос до 2,5%. В результате на 1 июля 2023 прирост ипотечного портфеля в годовом выражении составил 27%.

Кажется, что если выдачи растут, то это замечательно! Но ЦБ не рад. Он видит, что банки пошли во все тяжкие, вошли во вкус и начали кредитовать всех подряд.

Наш консервативный ЦБ готов уничтожать такие практики на старте, чтобы заранее предотвратить будущие проблемы:

Ускорение происходит за счет расширения ипотеки на более рискованные группы клиентов, что отражается в последовательном ухудшении стандартов кредитования.

Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам.

Повышение надбавок позволит предотвратить дальнейшее ухудшение стандартов кредитования.

Учитывая запретительный характер надбавок, можно ожидать смещения кредитования в сторону кредитов с менее рискованными характеристиками.

Повышение надбавок может также привести к более сбалансированным темпам роста ипотечного кредитования.

Насколько последователен ЦБ в борьбе с ипотекой

ЦБ за ипотеку взялся всерьёз. И тут никаких пустых слов и обещаний.

Во-первых, ранее ЦБ уже серьёзно ограничил «ипотеку от застройщика».

Это когда девелопер сначала повышал стоимость квартиры на 30%, а потом помогал клиенту платить проценты банку за ипотеку. По факту тут обычный обман. Ипотеки под 0,1% не было. Была рыночная ставка по ипотеке, просто она была вшита в стоимость квартиры. ЦБ был недоволен таким положение дел, ведь таким образом застройщики просто завышали стоимость квартир на рынке. И ЦБ ужесточил регулирование в отрасли. Сейчас такие предложения хоть и встречаются, но значительно реже.

Во-вторых, ЦБ недавно поднял ставку сразу на 1%. Т.к. доля ипотеки в продаже квартир от застройщиков под 80%, ЦБ таким образом значительно охладил рынок. Продаж квартир точно будет меньше, чем могло бы быть без проста ставки ЦБ.

Ну и в-третьих, ЦБ решил не останавливаться на достигнутом. И вот сегодня новость:

Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам.

Зачем он с нами так?

Потому что банки не слушались. Вот, например, Сбер, не желая сбавлять обороты, понизил сумму первоначального взноса по ипотеке.

И ЦБ объяснил, что так делать не надо. Просто не надо и всё.

В споре между банками и ЦБ, обязательно победит ЦБ. Не сомневайтесь.

Если ЦБ решил замедлить рост ипотеки, он своего добьётся. Инструментов у него больше, чем у нас всех с вами денег. Да и все наши рубли — это его рубли.

Итоги и выводы

Всё происходящее для меня очень важно, ведь у меня в портфеле есть и Сбербанк, и Самолёт.

Для Сбербанка текущие новости оцениваю как нейтральные. Ни рост ключевой ставки до 8,5%, ни ужесточение требований к ипотечным кредитам не помешают ему зарабатывать. Да, темпы роста прибыли могут замедлиться. Но не более того.

Что касается застройщиков, то тут всё сложнее. ЦБ настроился бороться с инфляцией. И, если потребуется, будет повышать ставку снова и снова. Это обязательно отразится на количестве проданных квартир.

При этом на данный момент времени мы видим, что у девелоперов всё отлично. Они неплохо зарабатывают. Продажи на максимумах. Но ситуациям может ухудшиться в самое ближайшее время.

Поэтому среди девелоперов я держу Самолёт. Выкуп акций должен поддержать котировки. А дальше, если ЦБ продолжит лютовать, в конце года я продам эти акции.