Содержание:

Диасофт знал, когда выходить на IPO

Похоже, у нас нашлась компания, которая решила переплюнуть «успехи» ВТБ.

Перед IPO у меня был пост с обзором на Диасофт:

Тогда выводы были суровыми, но даже они не предполагали такого коллапса. Вот ключевые цитаты из того обзора:

- «8% — это не рост, а индексация. Рынок рос быстрее, значит, Диасофт последовательно терял долю рынка.»

- «Похоже, Диасофт всё понимает. И решил сдаться. Вместо развития вынимает деньги на дивиденды.»

- «Почему будут выбирать Диасофт, а не 1С, лично мне непонятно совсем. Диасфот, кстати, тоже не верит, что будут выбирать его. Планы на будущее, мягко говоря, очень скромные»

- «Диасофт — не тот бизнес, которым хотелось бы владеть. Сегодня это не компания роста. А для дивидендной истории слишком низкая доходность.»

- «В текущих уникальных условиях собственники решили не в развитие вкладывать, а вынуть деньги себе на пенсию. Пришло время забирать фишки со стола?»

Несмотря на в целом негативный взгляд, я не ожидала, что обвал будет настолько стремительным.

-70% с IPO. Это не коррекция, это — разгром

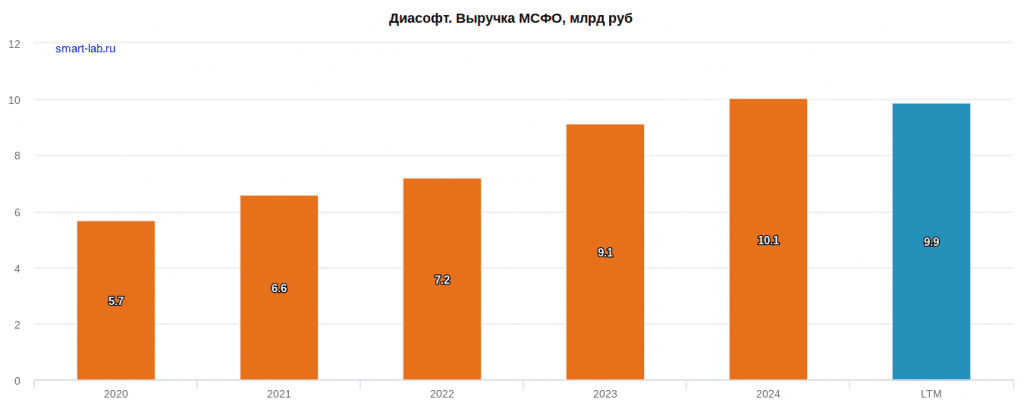

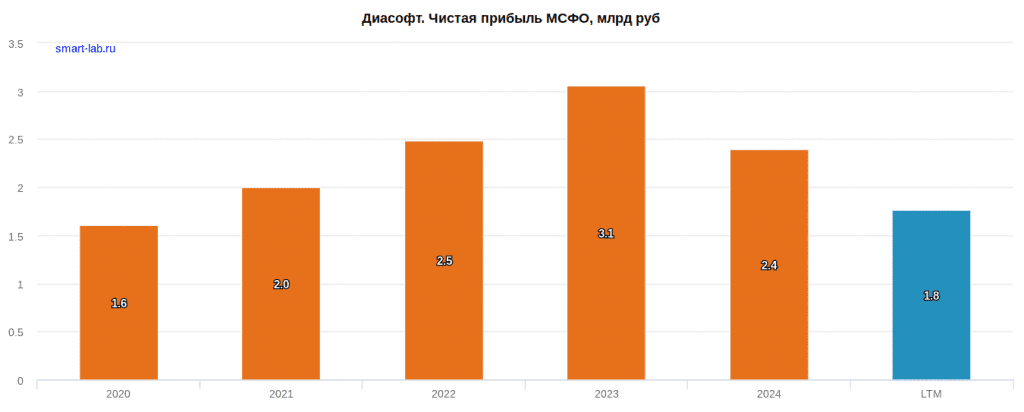

Свежие данные (6 мес 2025)

- Выручка: 3,9 млрд (4 млрд год назад)

- Чистая прибыль: 0,09 млрд руб (0,7 млрд год назад)

Это точно растущая IT-компания?

При таких показателях текущая оценка выглядит не просто завышенной, а неадекватной:

- P/E 11

- P/B 8

- Див.доход: 6,8%

Тренд на рост сломлен:

Самое главное: «вынести и выйти»

Компания в 2025 году планирует выплату дивидендов не реже одного раза в полугодие в размере не менее 80% EBITDAC.

Никто не собирается инвестировать в рост. Все, что можно, будет выведено из бизнеса. Фактически, IPO стало инструментом для монетизации уставшего бизнеса.

Сигналы очень тревожные.

Диасофт — не тот бизнес, которым хотелось бы владеть (c)