Содержание:

24 декабря 2025 года АКРА понизила рейтинг Самолета до A-, сохранив стабильный прогноз.

На фоне тотальной распродажи на рынке ВДО, где доходность многих бумаг превысила 30-40%, новость была воспринята позитивно — рынок опасался более серьезного снижения.

Разберем, чем это грозит инвесторам, стоит ли рассматривать облигации с аномальной доходностью.

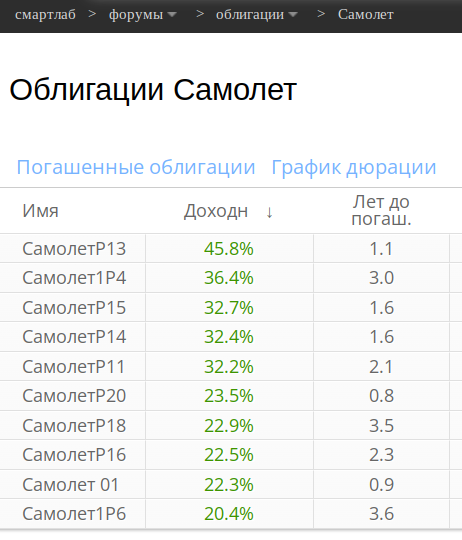

На момент написания поста доходность 30%+:

Понижение рейтинга: (почти) хорошая новость

Доходность облигаций дошла до уровней ВДО. После обвала рейтинга Уралстали рынок опасался, что похожая судьба может ждать и Самолет. Потеря инвестиционного рейтинга стала бы для эмитента приговором.

(A-) — это спасение и открытая дверь для рефинансирования.

Ключевой посыл стабильного прогноза в том, что агентство не ждет дальнейшего ухудшения кредитного профиля компании в ближайшие 12-18 месяцев.

Для держателей облигаций — очень хороший знак.

Почему рынок требует высокую доходность?

Оптимисты указывают на наличие прибыли, лидерство на рынке (1-е место в РФ по объему стройки), большой земельный банк, инвестиционный рейтинг.

Но облигации торгуются так, будто завтра дефолт. В чем дело?

Основная причина — острая потребность в рефинансировании и риск кассового разрыва. Аномальная доходность — это премия за три ключевых риска::

- В феврале 2026 нужно пройти оферту по выпуску БО-П13 на 24.5 млрд руб. По последним отчетам МСФО (1 полугодие 2025), у Самолета на счетах было 26.5 млрд руб. А компании ведь еще нужны деньги на текущие нужды, иначе бизнес остановится.

- Кризис рефинансирования на рынке ВДО. После дефолта Монополии и проблем у Уралстали, инвесторы массово выходят из бумаг с большими долгами. Самолету не удалось разместить новые облигации в декабре по ставкам 22-25% годовых, что рынок расценил как неудачу и признак слабости.

- Высокая и растущая долговая нагрузка. Долг к EBITDA уже 3.1-3.2, проценты съедают почти всю прибыль.

Время ещё есть. Может быть в январе удастся всё-таки разместить новые выпуски. Или как-то уговорить инвесторов не предъявлять облигации к оферте.

Но риск технического дефолта есть, рынок переживает не на пустом месте.

Что будет с облигациями?

Я ожидаю следующее развитие событий (вероятность оцениваю в 90%):

- Ставка ЦБ продолжает постепенно снижаться

- Расходы на обслуживание долга постепенно сокращаются

- Ипотека становится доступнее, рынок недвижимости оживает, продажи потихоньку растут

- Рефинансировать долг становится проще, Самолёт успешно проходит оферты в 2026

В моем портфеле есть облигации Самолета. На мой взгляд, цены уже учитывают риск. Самолет — не просто крупный девелопер. Это — системообразующая компания с глубокими политическими связями. Государство вряд ли допустит смерть такого игрока. Шансы на благоприятное разрешение ситуации оцениваю как высокие.