Содержание:

Коротко о компании

Сегежа — одна из крупнейших лесопромышленных компаний РФ. Вертикально интегрированный холдинг полного цикла: от лесозаготовки до глубокой переработки древесины и реализации конечной продукции.

Компания-экспортёр, больше половины выручки в валюте.

С 2022 года находится под санкциями ЕС. Раньше этот рынок был ключевым, на него были заточены продажи и логистика. Сейчас Сегежа продолжает проводить непростую работу по переориентации на новые рынки.

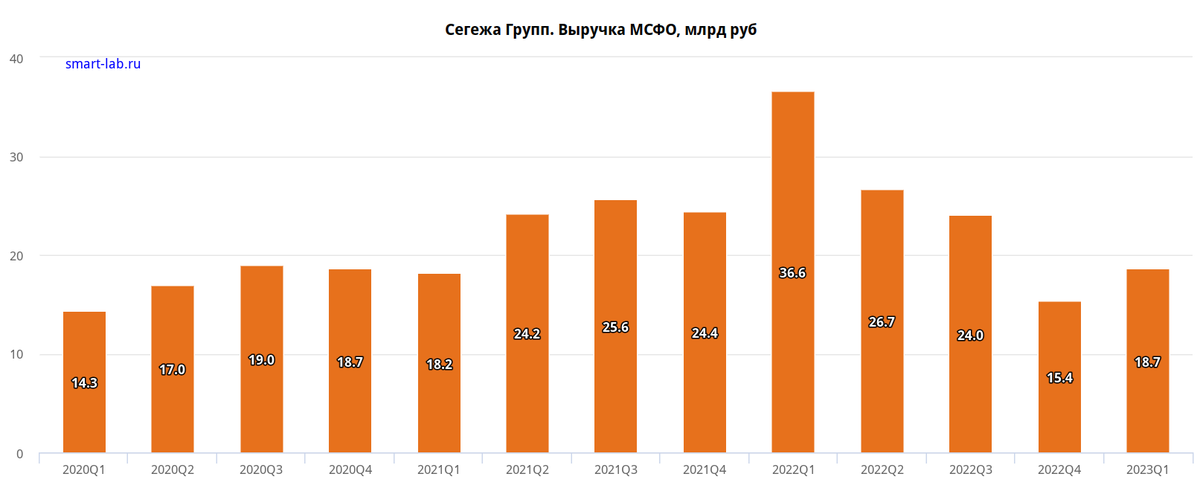

Сегежа больше не растущая компания

Санкции 2022 года больно ударили по компании.

Ранее Сегежа наращивала производство и выручку. Но теперь это в прошлом. С пиковых значений 1 квартала 2022 года выручка упала почти в 2 раза.

Выручка упала не только из-за падения стоимости на продукцию и потери премиальных рынков. Сегеже пришлось продать свои заводы в ЕС. В 2021 году на них приходилось около 13% всей выручки.

То есть если раньше Сегежа постоянно наращивала объёмы производства, то теперь её бизнес стал меньше и в натуральном выражении тоже. Новые проекты по расширению мощностей заморожены.

Сегежа стала операционно убыточной

Падение выручки, снижение цен на продукцию и выросшие издержки из-за переориентации продаж на новые рынки. И вот Сегежа уже операционно убыточная.

Ранее у растущей Сегежи операционная прибыль постоянно увеличивалась. Акционеры радовались и мечтали о росте дивидендов. Но вот с пиковых значений в 8.4 млрд руб в 1 квартале 2022 года она через год сократилась до убытка в 2.2 млрд руб. И уже не до дивидендов.

Акционеры Сегежи всё меньше уверенности видят в завтрашнем дне. Ведь никто не знает, каким будет это завтрашнее дно.

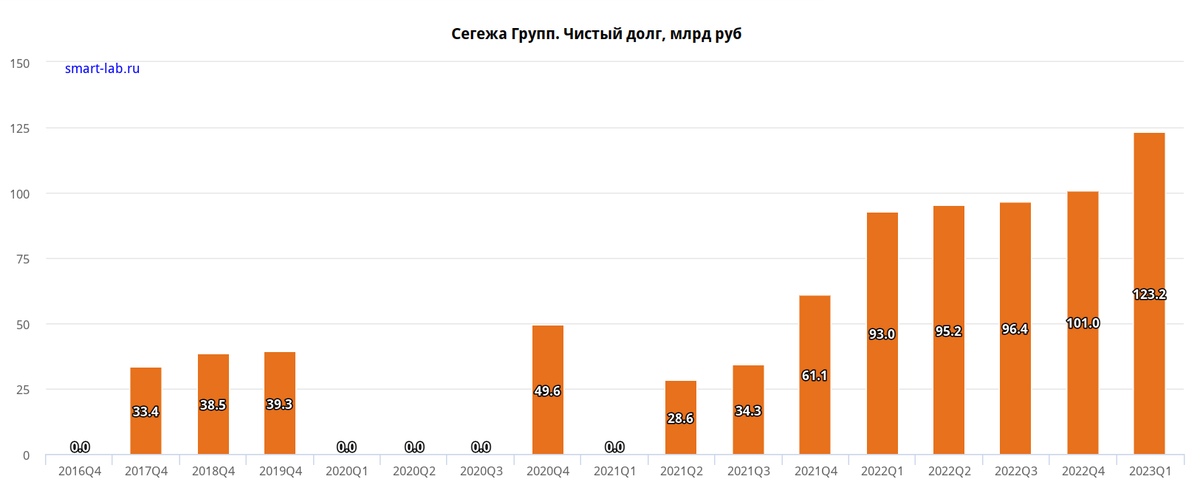

Уничтожит ли компанию огромный долг

Завтрашнее дно настолько пугающее, что смотреть в него готовы не только лишь все.

Долг Сегежи — одна из ключевых проблем. И если в течение 2 лет ситуация не наладится, он в состоянии уничтожить компанию.

Во-первых, долг растёт:

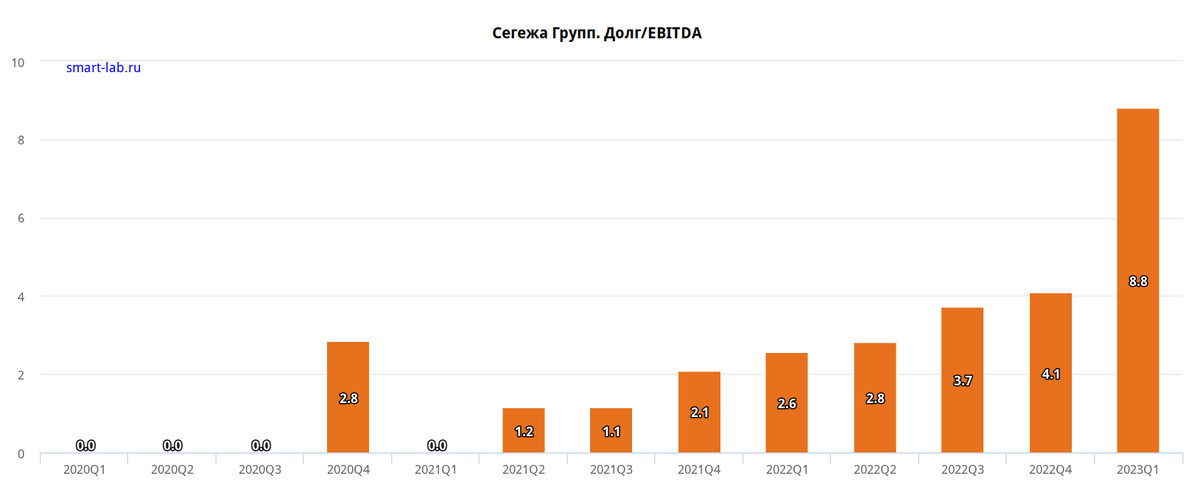

Во-вторых, на фоне падения прибыли у Сегежи появляются проблемы с обслуживанием долга:

У Сегежи сейчас средняя стоимость обслуживания долга около 10%. Из-за снижения EBITDA почти вся она теперь уходит только на обслуживание долга.

При этом:

- Компания убыточная. Приходится наращивать долг, расходы на обслуживание и дальше будут расти.

- Средневзвешенный срок финансирования — 2.2 года. Скоро Сегежа вынуждена будет перезанимать по новым ставкам. Такой закредитованной и убыточной компании занимать под прежние 10% будет уже тяжело. А тут ещё ЦБ пугает ростом ключевой ставки.

Катастрофа уже недалеко. Если в самое ближайшее время цены на продукцию Сегежи не начнут расти, долг из огромного превратится в неподъёмный. И тогда проблемы появятся не только у держателей акций, но и у держателей облигаций.

Когда у проблемного Мечела показатель Долг/EBITDA подходил к 10, он был на грани банкротства и занимался реструктуризацией. После долгих лет унижений, интриг и безуспешной борьбы с долгом ему всё-таки пришлось продать свой самый ценный актив — Эльгинское месторождение.

Сегежа двигается в этом же направлении. Если чудо не произойдёт, компании придётся выпускать новые акции для сокращения долга.

Менеджмент обещает, что рост цен на продукцию всех спасёт.

Спасёт ли рост цен на продукцию

Менеджмент уверяет, что уже в третьем квартале 2023 года увидим более интересные цифры. Им, конечно, виднее. Хотелось бы так.

Стоит напомнить, что ранее они уже обещали более интересные цены уже в 1 квартале 2023 года. Но что-то пошло не так.

Если внимательно присмотреться, то цены на бумагу (40% выручки) и пиломатериалы несмотря на снижение, всё ещё на уровне средних за последние 5 лет. Стоит ли в таких условиях ждать их сильного роста? Особенно в текущих условиях, когда все пугают мировой рецессией?

Серьёзные проблемы только с клееной балкой. Но у неё небольшая доля в выручке. И если это раньше шло в ЕС, то теперь 90% реализуется внутри РФ. А в РФ в наши дни поднимать цены очень непросто.

Сегежа неспособна выживать при текущих ценах на продукцию. И помимо роста цен неплохо было бы получить субсидии от правительства (Сегежа этим активно занимается, постоянно выпрашивает), новые рынки и решение логистических проблем.

Если всё сложится удачно, компания воскреснет. Но проходить приходится по самому краю.

Итоги и выводы

Бизнес Сегежи мне очень нравится. А ещё нравится открытость компании и её отношение к миноритарным акционерам. Очень хочется, чтобы у Сегежи всё получилось.

Компания не сдаётся. Менеджмент обещает, что жизнь наладится.

Кажется, что ценам дальше падать некуда. Но Сегежу текущие цены не устраивают. Обязательно нужен рост цен. Снижение курса рубля тоже подойдёт.

Трансформация бизнеса уже состоялась. Но проблемы пока не закончились. Нужно и дальше отлаживать логистику, снижать издержки. Компания занимается. Кажется, что здесь самое страшное уже позади.

План спасения Сегежи выглядит так: «Издержки будут сокращаться, государство выделит новые субсидии, цены на продукцию вырастут, а рубль хотя бы не будет укрепляться».

Я акции Сегежи не держу. Во-первых, ситуация сложная для компании. Во-вторых, на рынке есть более интересные идеи.

Можно ли утверждать, что у Сегежи совсем всё плохо? Нет. У компании есть шанс. План, озвученный выше, может сработать. И если сработает, акции могут удвоиться в течение 2-3 лет.

Храбрые безумцы и любители острых ощущений могут рискнуть. Здесь есть простой расчёт на то, что больше 100% вложенных средств не потерять, а заработать в перспективе можно больше 100%, если повезёт.

Я рассказывала, что не люблю превращать инвестирование в казино, поэтому акции Сегежи мне сейчас не интересны. Я буду следить за отчётами. Если увижу, что дела налаживается и худшее позади, не исключаю, что буду думать над покупкой.