Содержание:

Роснефть в пресс-релизе традиционно жалуется на жизнь

- Транснефть душит. Нефть не принимает, цены повышает, работать невозможно.

- НПЗ горят. Стало уже рутиной. Создаём резервы и готовимся к убыткам. Удивительно, никто не стесняется вещи называть своими именами.

- Странно, что на этот раз не досталось Набиуллиной

В целом, жалобы по делу. Жизнь не сахар.

Тест для невнимательных инвесторов

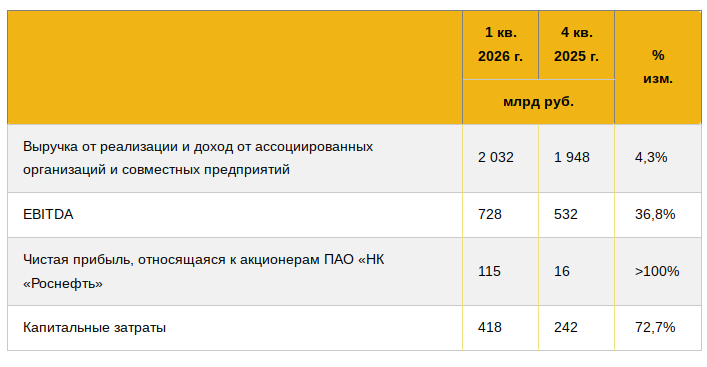

В пресс-релизе Роснефть сравнивает данные поквартально:

Хитрость для того, чтобы данные выглядели посимпатичнее:

- Выручка: 2 032 млрд руб. (+4,3%)

- EBITDA: 728 млрд руб. (+36,8%)

- Чистая прибыль: 115 млрд руб. (в 4 кв. было 16 млрд, рост >100%)

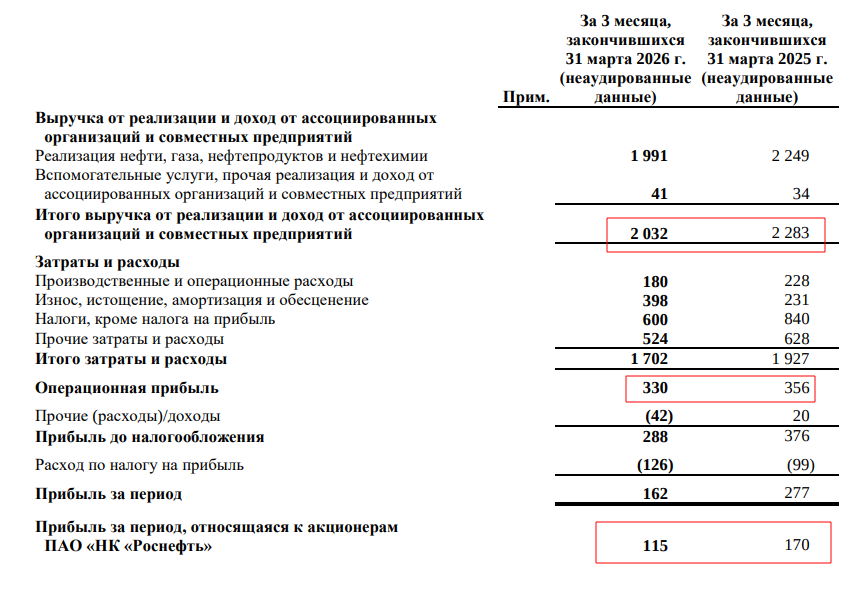

Но мы не ищем легких путей, мы посмотрим цифры год к году

- Выручка: 2 032 vs 2 283 млрд руб (-11%)

- Чистая прибыль: 115 vs 170 млрд руб (-32,4%)

В 2025 году результаты Роснефти были ужасные. А сегодня — хуже, чем тогда.

При этом напоминаю, что в 1 кв мы еще не ощутили эффекта от новых цен на нефть. 2 кв будет интереснее.

Но что будет в 3 кв, непонятно. Если будет мир с Ираном, нефть полетит вниз. И закончим мы 2026 год в стиле 2025-го.

Итоги

Пересматриваю свои записи по итогам отчёта за 2025 год. Подписываюсь под каждым словом, всё осталось в силе:

- Роснефть сегодня — стагнирующий бизнес с доходностью на уровне ОФЗ (если повезет), но с геополитическими рисками.

- Даже если нефть стабильно будет в два раза выше 2025-го, обольщаться не стоит. Будет просто чуть меньше грустно.

- Компания честно пишет про планы на 2026 год: сводить концы с концами и гасить долги. Никакого расширения, развития, завоевания новых рынков.

- Без Восток Ойл вся надежда на внешние факторы: снятие санкций, курс рубля, цены на нефть, смягчение ставки ЦБ и т.п.

- Разрушение нефтяной инфраструктуры на Ближнем Востоке будет долгосрочным мощным позитивом. Но это в руках геополитики. Предвидеть невозможно, только угадать. Если умеете предсказывать действия армии США, ваш выход.

- На мой взгляд, даже ОФЗ выглядят привлекательнее.