Содержание:

В прошлом обзоре по итогам 2025 года я писала, что бизнес умирает, а держателям облигаций пора волноваться. Посмотрим, что стало [лучше] хуже в 1 кв 2026 года.

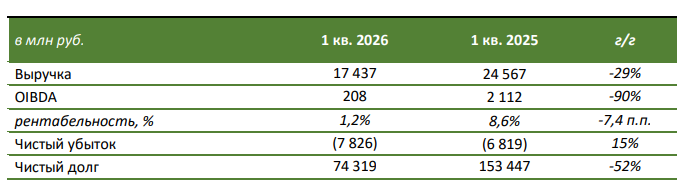

OIBDA вышла из нуля в плюс

Положительная OIBDA — единственный позитив. Если не смотреть на -90% г/г.

Бизнес продолжает умирать:

- Падение выручки ускорилось: 17,4 млрд руб. (-29% г/г)

- Чистый убыток растёт: -7,8 млрд (-6,8 млрд год назад)

- Чистый долг растёт: 74,3 млрд руб. (вырос с 67 млрд на конец 2025 г.)

Отрицательный капитал и мораторий на банкротство

- Капитал на 31.12.2025: +255 млн руб

- Капитал на 31.03.2026: -7 571 млн руб

Если бы потребовалось немедленно рассчитаться со всеми кредиторами, акционеры не получили бы ничего. Более того, активов не хватило бы даже на покрытие долгов.

Ковенанты по многим договорам часто требуют поддержания положительного капитала. Если такие условия были нарушены, это может ускорить требование досрочного погашения долгов.

Коммерсант публикует новости о просьбе на мораторий на банкротство:

Как стало известно “Ъ”, лесопромышленники предлагают ввести мораторий на банкротство в отрасли на ближайшие три года. По мнению участников рынка, угрозы несут снижение цен, удорожание логистики и крепкий рубль. По данным источников “Ъ”, в правительстве могут утвердить некоторые меры, чтобы сохранить крупные предприятия.

Я надеюсь, вы не держите акции.

Сомнения в способности продолжать деятельность

В отчёте за 2025 год аудитор прямо указал на «существенную неопределённость, которая может вызвать сомнения в способности Группы продолжать деятельность». Ключевой индикатор — превышение краткосрочных обязательств над краткосрочными активами: −42,7 млрд руб. на конец 2025 года.

На 31 марта 2026 года:

- Краткосрочные обязательства: 91,9 млрд руб.

- Краткосрочные активы: 39,2 млрд руб.

- Превышение: -52,8 млрд руб ← ситуация ухудшилась на 10 млрд руб. за квартал.

Разрыв продолжает расти.

Что делать с акциями и облигациями?

- Удивительно, что акции всё ещё что-то стоят. Капитал ушёл в минус. Бизнес убыточен, а акции не обеспечены даже активами компании.

- Облигации опасны. Рынок почему-то до сих пор не осознал высокую вероятность реструктуризации или дефолта.

- Если переговоры с кредиторами сорвутся, Сегежа — банкрот.

Чтобы выжить, Сегеже требуется согласие кредиторов на очередную массовую конвертацию долга в акции. Но даже после этого не факт, что бизнес вдруг станет маржинальным. При текущей конъюнктуре (слабый спрос, крепкий рубль) это маловероятно.

Как долго Система будет продолжать тащить этот чемодан без ручки?