Содержание:

Читая прошлый отчёт Сегежи, писала: «делаем ставки на дату следующего SPO. Держателям облигаций снова пора волноваться».

С тех пор ситуация стала хуже. Намного хуже.

Пресс-релиз Сегежи — хроника угасания

- Санкции, логистика, слабый спрос: Китай давит по ценам, в Африку сложно возить, рубль укрепился.

- ЦБ безжалостен: процентные расходы 1/3 всей выручки (25,5 млрд руб).

- Бизнес сворачивается: тут законсервировали завод и заморозили стройку, там списали и обесценили актив.

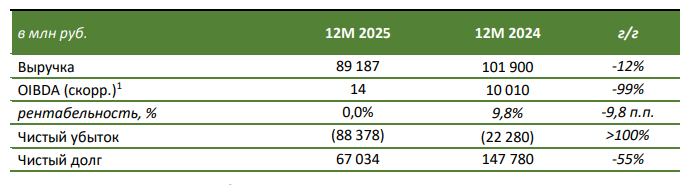

Катастрофа в цифрах

Я надеюсь, вы не держите акции.

- Выручка: 89,2 млрд руб (−12%)

- Чистый убыток: −88,4 млрд руб. Это не опечатка. Убыток равен годовой выручке.

- OIBDA: ~0 руб (было +10 млрд)

- Чистый долг: 67 млрд руб (3 мес назад был 61,2)

Сомнения в способности продолжать деятельность

Если у вас в портфеле облигации Сегежи, откройте аудиторское заключение к МСФО. Там абзац, который нужно видеть своими глазами:

Данные события и условия, изложенные в Примечании 2, указывают на наличие существенной неопределенности, которая может вызвать значительные сомнения в способности Группы продолжать непрерывно свою деятельность

Перевод с аудиторского на человеческий: Ребята, есть ненулевая вероятность, что утром вы проснетесь, а этого бизнеса больше нет.

Аудитор пишет про это:

- Краткосрочные обязательства превышают краткосрочные активы на 42,7 млрд руб.

- Чистый убыток за год: 88,4 млрд руб.

- Отрицательный денежный поток: −26,4 млрд руб.

Допущение о непрерывной деятельности группы

Если недостаточно, прочтите внимательно «Допущение о непрерывной деятельности группы».

Там вскрывается факт дефолта по условиям (ковенантам) опционных соглашений:

В составе краткосрочных обязательств отражены обязательства, относящиеся к опционным соглашениям, на сумму 29 140 млн руб. В рамках данных опционных соглашений на Группу распространяются определенные финансовые ограничительные условия, которые по состоянию на 31 декабря 2025 года не были соблюдены.

Всё вышесказанное аудитором — стандартный красный флаг.

Сегеже требуется реструктуризация

Рефинансирование бессильно — бизнес убыточен даже на операционном уровне. Бесполезно занимать ещё.

Поможет только конвертация долга в акции (новое SPO) или списание долга кредиторами.

Мнение с прошлого отчёта стоит подправить чуть-чуть:

- Не понимаю, почему акции до сих пор

[так дорого стоят] что-то стоят. - Если в 2026 году ЦБ будет медлить со снижением ставки, а рубль останется крепким, бизнес будет деградировать с ускорением.

- Акции не интересны.

- Облигации

[снова становятся]опасны. [Ещё немного, и]очередное SPO станет единственным вариантом спасения.

Сегежа уже занимается реструктуризацией долга:

Руководство ожидает, что данная задолженность будет переклассифицирована в состав долгосрочных обязательств во втором квартале 2026 года по результатам финализации документарного оформления достигнутых с инвесторами договоренностей, включая согласование итогового пакета финансовых и нефинансовых ограничительных условий, так как срок исполнения опционов будет наступать не ранее 2028 года, при этом, если внешние инвесторы смогут реализовать ценные бумаги с минимальной доходностью, данные опционы не будут исполнены (обязательства не потребуется исполнять).

Итоги

Бизнес умирает, акции и облигации не интересны. Компания в критическом состоянии, вложения в неё крайне рискованны.

За Сегежей слежу исключительно как за датчиком состояния Системы (убыток Сегежи превышает прибыль МТС).

Если зашатается Система, такой закредитованный гигант, мало не покажется.