Содержание:

Убыток дочек за 2025 год впечатляет

Система с упорством, достойным лучшего применения, продолжает финансировать убыточные дочки за счёт ускоренного наращивания долга:

- Сегежа: -88,4 млрд

- Эталон: -22,3 млрд

- Степь: -7,3 млрд

- Биннофарм: -2,6 млрд

- Ситроникс: -2,4 млрд

- Итого: -123 млрд

Прибыльные МТС (+21,5 млрд) и Медси (+5,5 млрд) не способны компенсировать такие убытки.

Финансовые показатели холдинга рекордно плохи

- Убыток: -232,5 млрд (2025) vs -11,8 млрд (2024)

- Критически низкое покрытие процентов : 0,78x (2025) vs 1,41x (2024). Операционной прибыли не хватает даже на уплату процентов.

- Отрицательный собственный капитал: −173,8 млрд ₽

- Чистый долг / OIBDA: 4,34x (2025) vs 3,83x (2024)

Не понимаю, как у эмитента с такими проблемами может быть рейтинг АА-. Нужно быть готовым к понижению. Прогноз от АКРА как раз негативный.

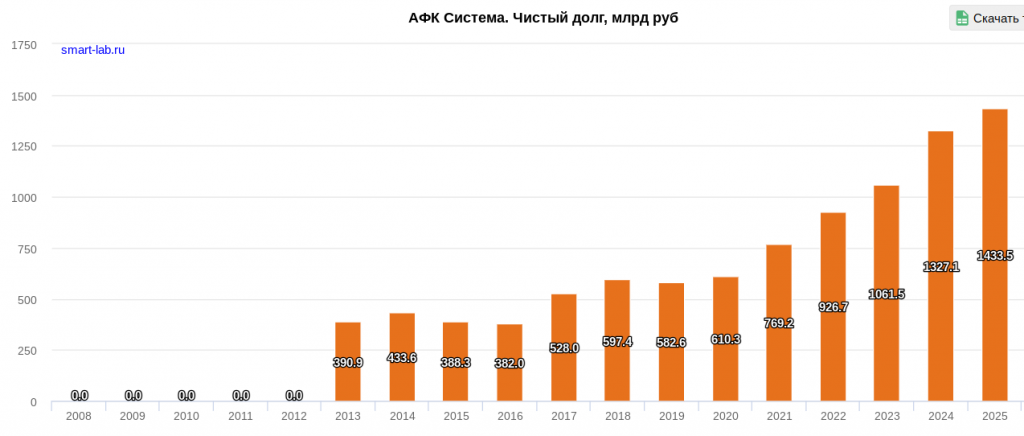

Система живёт за счёт наращивания долга

Процентные расходы сравнялись с EBITDA:

Если бы у Системы не было дочек на продажу и ликвидных активов, можно было бы говорить, что компания улетает в долговую спираль.

Надежда на IPO

Проведение IPO входящих в АФК «Система» сети отелей Cosmos Hotel Group и сети клиник «Медси» планируется в 2026 году, сообщил на Биржевом форуме «Московской биржи» основатель корпорации Владимир Евтушенков.

IPO поможет раскрыть стоимость непубличных активов, но решить проблемы — нет. Полученные средства несопоставимы с масштабом долга. Выручить удастся всего несколько десятков миллиардов, а проблемы — на сотни.

Итоги

Рекордный убыток, отрицательный капитал и критически низкое покрытие процентов делают финансовое благополучие откровенно слабым.

Система уязвима. Если бы не ликвидные активы, она бы уже попала в долговую спираль.

Есть ли идея в акциях?

- Если верите в быстрое снижение ставки ЦБ, Система — главный бенефициар. В этом сценарии процентные платежи сократятся и резко улучшат прибыль.

- IPO — триггер для раскрытия стоимости. Что-то точно проведут в 2026-2027. Но чуда ждать не стоит.

Есть ли идея в облигациях?

Сейчас — нет. Доходности не дают достаточной премии за риск. При покрытии процентов <1,0 и отрицательном капитале справедливая премия должна быть выше. Дефолта на горизонте 12 месяцев не жду. А вот понижение рейтинга с переоценкой доходностей — вполне вероятный сценарий.

Есть ли идея в облигациях дочек?

У Системы ещё есть что отдавать банкам под залог. Но ресурс не бесконечен. В какой-то момент Система должна набраться окаянства и решиться порезать косты.

Не понимаю, почему Система продолжает тащить Сегежу — это чемодан без ручки. Давно пора сдать банкам за долги. Держать эти облигации очень опасно.

Эталон тоже под угрозой, хотя он ещё может выплыть сам.