Содержание:

Ранее уже поднимала вопрос отставания Совкомбанка от Сбера. Напомню цифры для понимания масштаба:

- На момент IPO Сбер за годовую прибыль купить Совкомбанк 4 раза.

- Сейчас — уже 6.

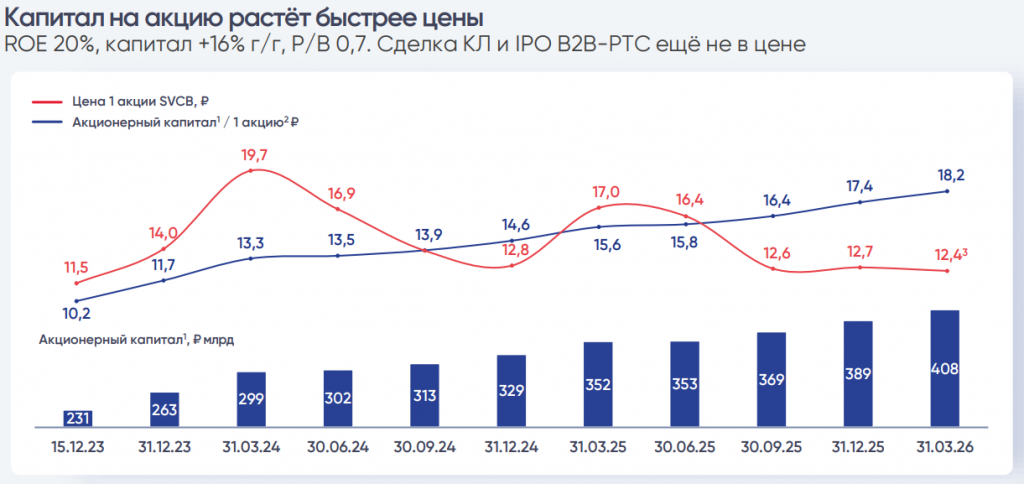

Докатились до P/B 0.7:

Рост фрифлоат

Мажоры продолжают методично избавляются от акций: фрифлоат вырос до 17,9% с 16,3% (31.12.2025).

Выбросили на рынок +1,6 п.п. за квартал.

Пока крупные акционеры сокращают долю, логично ожидать сохранения давления на котировки.

Когда Совкомбанк станет интереснее Сбера?

В моменте Совкомбанк ещё не дешевле Сбера. Дисконт к капиталу есть, но ROE слишком низкий.

Напоминаю, у Совкомбанка в презентации хитрый ROE (со звездочкой). Реальный ≈ 18,1%.

Но если капитал продолжит и дальше расти, а мажоры продолжат избавляться от акций, по мультипликаторам Совкомбанк уже во второй половине года станет дешевле.

Байбек или распродажа?

Можно было бы быстро изменить ситуацию, объявив байбек.

Выкуп акций по P/B 0,7 выглядит как идеальная сделка (покупка рубля за 70 копеек).

Но почему-то вместо выкупа наоборот избавляются от акций.

Итоги

- Пока продолжается распродажа, давление на котировки сохранится.

- Как долго будет длиться праздник, я не знаю. Потенциал большой.

- Старый тезис в силе: «Цена IPO в 11,5 ₽, видимо, служит важным ориентиром. Где-то здесь психологический рубеж. Ниже 12 продавать уже не хотят. Добавляя акции в портфель, смотрите на эти уровни»