Содержание:

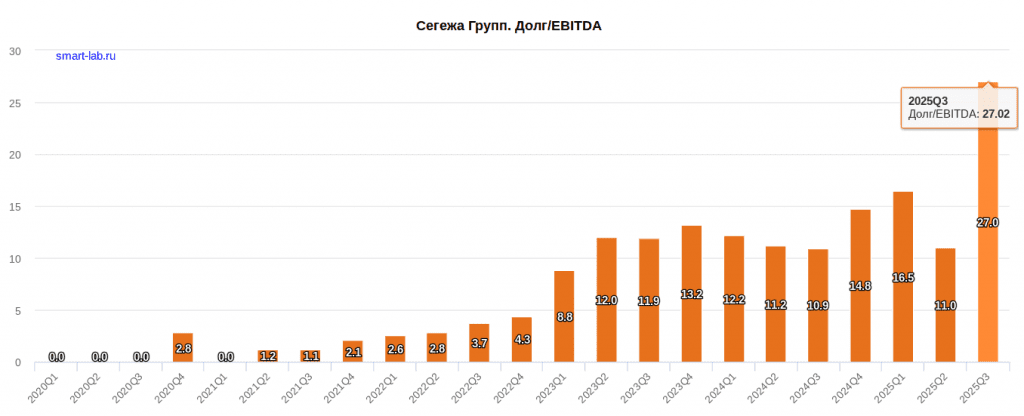

Запредельный уровень Долг/EBITDA

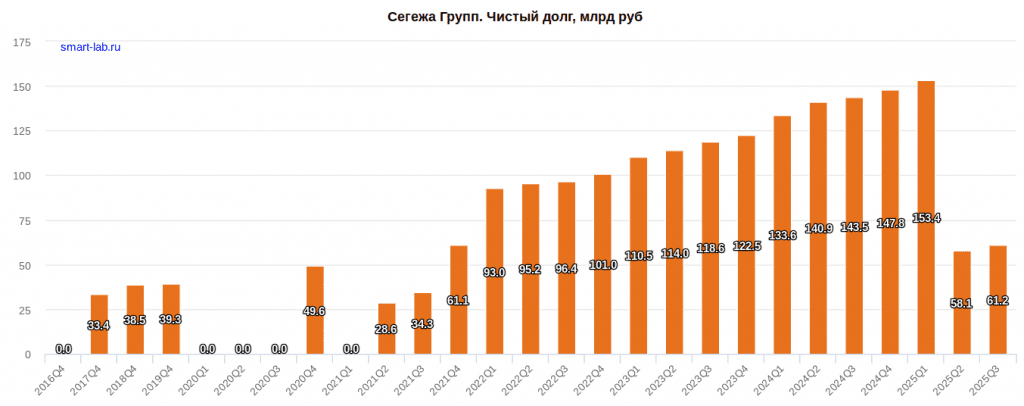

Чистый долг снова растёт

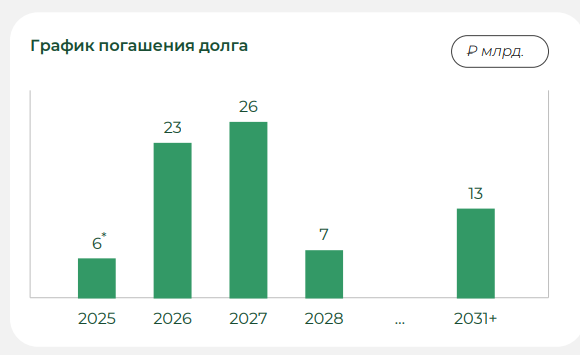

Ставка и срок:

- Средневзвешенная ставка — 15,6%. Ниже ставки ЦБ. Рефинансирование будет увеличивать стоимость обслуживания долга.

- Средневзвешенный срок финансирования: 2,2 года. Рефинансировать долг придётся уже скоро. Если ЦБ будет медлить со снижением ставки, а бизнес останется убыточным, где-то здесь надо будет думать об очередном SPO.

Основные погашения в 2026 и 2027 годах:

Но бизнес убивают не только долги и ставка ЦБ.

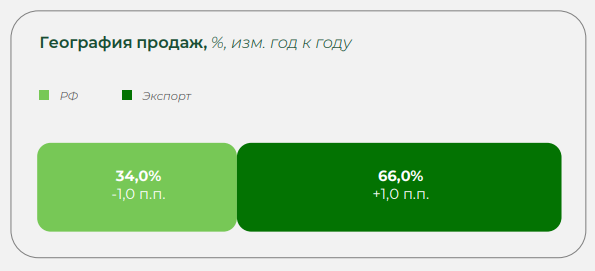

До сих пор 66% выручки генерирует экспорт

Представляете, насколько им больно из-за крепкого рубля?

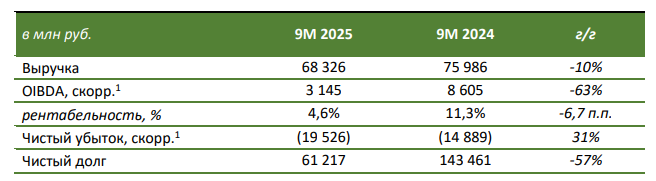

Боль в цифрах:

Даже если не было бы долга, бизнес всё равно на грани рентабельности. Ни о каком развитии и речи нет.

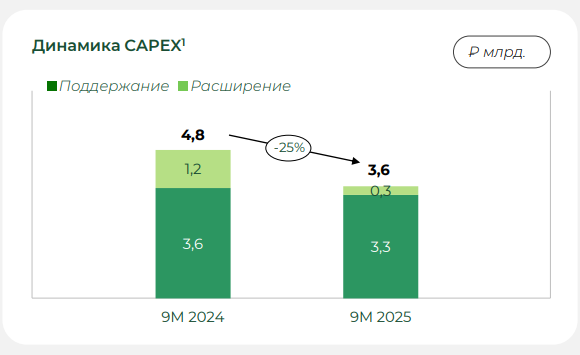

Денег на CAPEX нет

Даже поддерживающий снижается:

Итоги и выводы

- Не понимаю, почему акции до сих пор так дорого стоят.

- Если в 2026 году ЦБ будет медлить со снижением ставки, а рубль останется крепким, бизнес будет деградировать с ускорением.

- Акции не интересны.

- Облигации снова становятся опасны.

- Ещё немного, и очередное SPO станет единственным вариантом спасения.