Содержание:

Норникель — уникальная компания. Значительная доля на мировом рынке редкого сырья не позволила странам ЕС закрыть для него свой рынок:

Никель включен в список стратегически важных материалов ЕС. «Именно поэтому было принято решение не трогать российский никель, ведь рост европейской оборонной промышленности в нынешних условиях идет в несколько раз быстрее»,— сказал депутат Пекка Товери финскому телерадиовещателю Yle.

На фоне текущего ралли в металлах акции неплохо подросли. Стоит ли ждать дальнейший рост?

Норникель считает, что стоит. В презентации для инвесторов приводит такие триггеры для роста на 2026:

- Девальвация рубля

- Снижение геополитических рисков

- Устойчивый рост цен на корзину металлов

- Понижение ключевой ставки ЦБ РФ

- Ослабление санкционного давления

В статье попробую разобраться, есть ли идея в акциях Норникеля на 2026 год. Про геополитику писать не буду (об этом пишут примерно во всех остальных блогах). Здесь только про цифры.

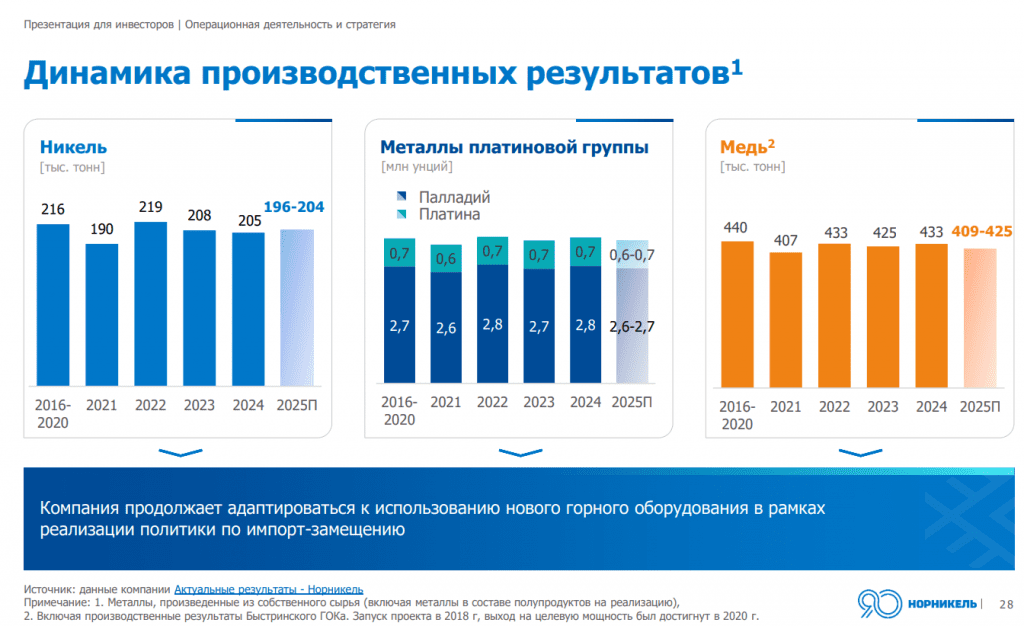

Бизнес не растёт

Это — самое важное, что нужно знать и всегда помнить про компанию. Бизнес не растёт уже давно. И, похоже, уже не будет:

Стагнация производства — не главная проблема.

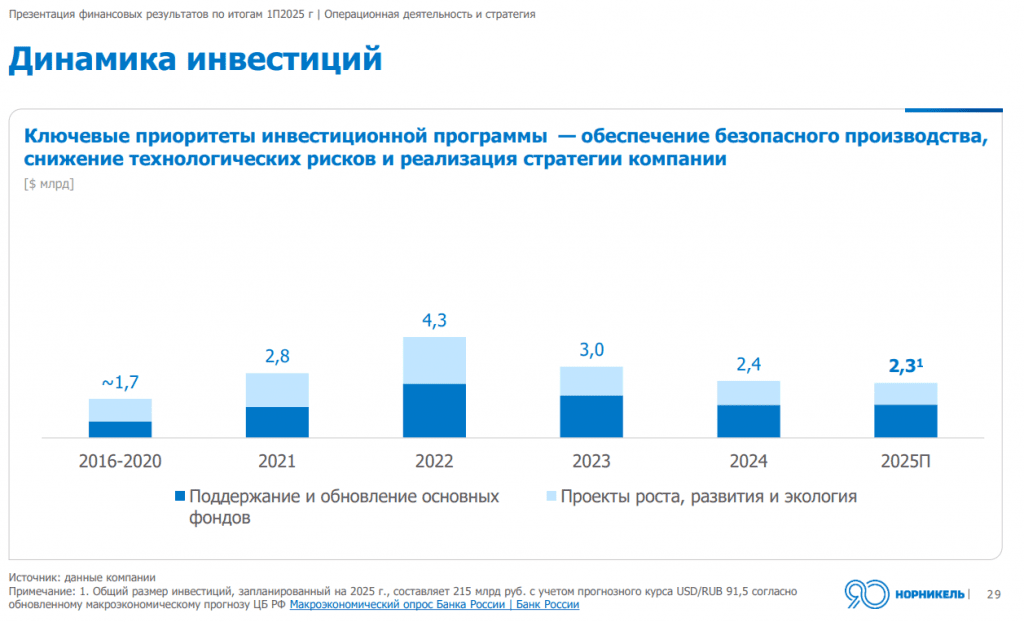

Компания каждый год делает инвестиции в добычу и экологию, но наращивание производства не происходит. Средства уходят не на развитие, а на поддержание текущего уровня.

Компании типа Сбера или Яндекса, инвестируя в новые продукты, вкладывают в будущее. Норникель вынужден крутить педали просто ради того, чтобы не упасть.

Выручка и прибыль зависят от цен на металлы и курса рубля

Как мы убедились выше, производство долгие годы стабильно.

То есть компания — пассивный бенефициар рыночных колебаний.

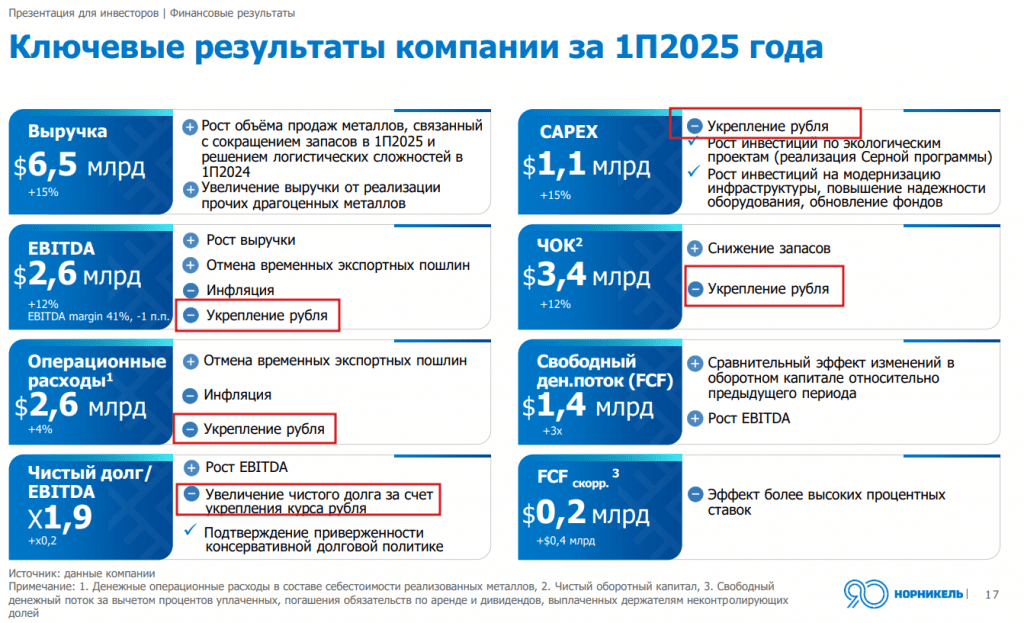

Норникель жалуется, что в 2025 году всю малину испортил именно крепкий рубль:

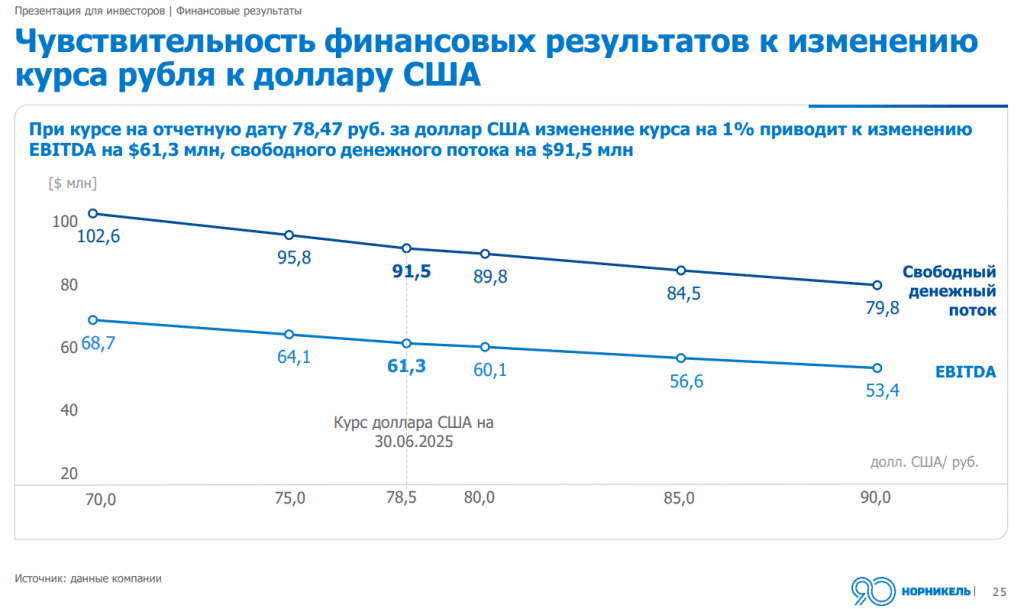

Если ждёте в 2026 году ослабление рубля, то Норникель ждёт его не меньше вас:

Ослабление рубля на 1% даёт +$61,3 млн к EBITDA.

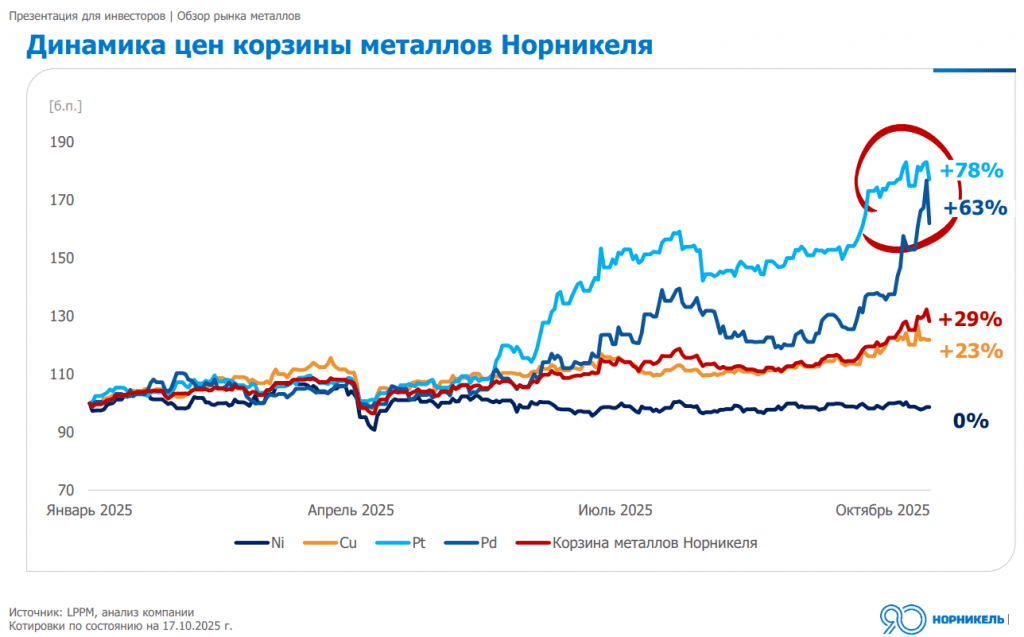

В 2025 компанию неплохо поддержал рост цен на металлы:

Для справки напоминаю, что несмотря на название, 40% выручки Норникеля — это палладий.

В общем, тут дела намного лучше, чем у наших нефтяников: и продукцию покупают, и цены растут.

Идея на 2026 простая: если цены хотя бы останутся на прежнем уровне, а рубль упадёт, Норникель будет королём. Денег хватит не только на хлеб, но и на масло. Можно что-то дивидендами раздать, несмотря на наличие долга.

Дивиденды и долги

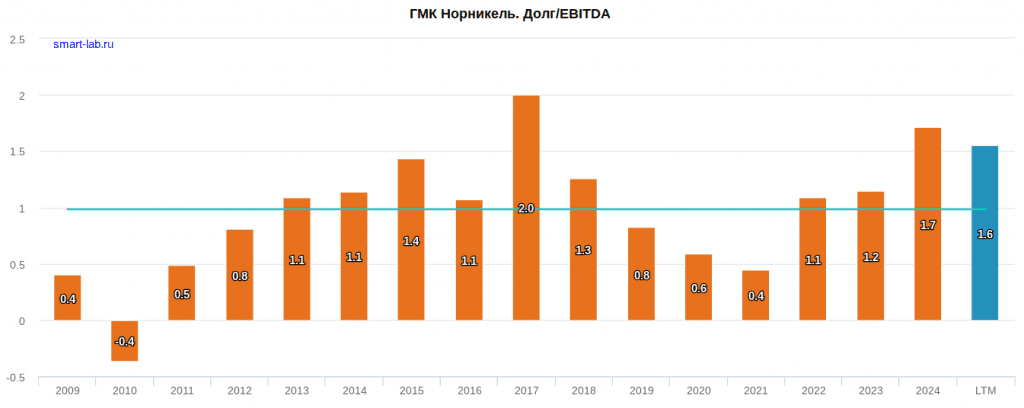

Кстати, про долги. Накопилось немало, но ничего критичного:

Из-за роста долга Норникель приостановил выплату дивидендов.

На данный момент непонятно, решится ли Норникель на выплату дивидендов по итогам 2025 года, но надежды есть:

Потанин: «У нас на обслуживание долга уходит больше полутора миллиарда долларов. Уже больше 10% от нашей выручки. Это много. Поэтому долг тоже хорошо было бы сокращать. Но, с другой стороны, у нас уже приближается к 500 тыс. количество частных акционеров, физических лиц. И они, конечно, ждут дивидендов. С одной стороны, для оздоровления ситуации в компании и развития нужно было бы как можно больше денег из финансового потока оставлять внутри компании. Но, тем не менее, есть какое-то ожидание выплаты дивидендов. Поэтому в 2026 году, я думаю, мы найдем более комфортный для наших акционеров баланс между использованием денег внутри компании и между дивидендами»

В любом случае на большие дивиденды рассчитывать не стоит. Точную цифру узнаем, когда увидим отчет. Пока ожидания в районе 8-10 руб.

При этом акции торгуются так, будто по дивидендам уже принято положительное решение.

Итоги и выводы

В статье я попыталась донести мысль о том, что Норникель — это не инвестиции в рост бизнеса, а ставка на рост цен на металлы и падение рубля. Т.е. актив специфический, это нужно помнить.

Если максимально трезво посмотреть на компанию, то выглядит она так:

- Текущий P/E высокий. Ждём улучшения показателя на свежих отчётах.

- Дивидендной истории тут нет.

- Бизнес — в стагнации.

Тогда в чём идея тех, кто покупает?

Норникель — сложный дериватив на курс рубля и корзину металлов.

Если верите, что ралли в металлах продолжится и рубль упадёт (желательно сразу и всё вместе), то акции можно рассмотреть к покупке. С другой стороны, если умеете предсказывать цены на металлы или валютный курс, то зачем вам Норникель?

В целом, в наше тревожное время держать деньги в металлах не самая плохая идея. Сам Норникель говорил, что цена на их товары чувствительна к ставке ФРС. Чем ниже ставка, тем дороже товары. А Трамп так сильно хочет понизить ставку, что готов Пауэлла даже в тюрьму посадить.

Я дисконта не вижу, акции не держу. На мой взгляд, весь позитив уже в цене. Предсказывать цены на сырье я не умею, даже сам Норникель не берётся. А если хочется отыграть ослабление рубля или снижение ставки ЦБ, есть идеи прозрачнее и интереснее.